|

| 출처=F&F |

[알파경제=김종효 기자] F&F(383220)가 지난해 4분기 부진한 실적을 내놨지만 올해 하반기부터는 중국 및 면세 매출 증가가 기대된다.

F&F의 지난 4분기 연결 기준 매출액은 전년 대비 1% 감소한 5589억원, 영업이익은 16% 줄어든 1545억원을 기록해 시장 컨세서스를 하회하는 결과를 내놨다. 전사 매출액이 정체된 가운데, 수익성이 높은 중국 매출 기여도가 하락했기 때문으로 분석된다.

KB증권은 27일 F&F에 대해 올해 영업 추정치를 하향하면서 목표주가를 20만원으로 내려잡았다. 투자의견은 '매수'를 유지했다. 밸류에이션 매력과 사업 다각화 효과는 높이 평가했다.

KB증권 자료에 따르면, F&F의 올해 연결 매출액은 2조 1348억원, 영업이익은 6183억원으로 전년 대비 각각 18% 성장이 예상된다.

|

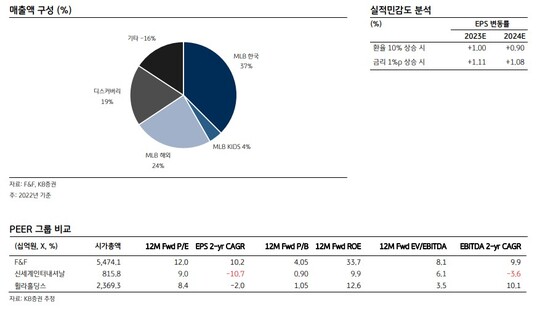

| 출처=KB증권 |

박신애 KB증권 연구원은 "올해 국내 내수 채널은 높은 기저 부담으로 인해 성장률이 다소 둔화되는 모습을 보일 전망이지만 중국 관련된 법인·채널은 하반기로 갈수록 성장세가 개선될 것"이라고 전망했다. 특히 면세 채널 매출액과 중국 법인 매출은 올해 2분기 이후부터 매분기 성장률이 눈에 띄게 높아질 것으로 추정했다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)