|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 메이퇀(3690 HK)의 1분기 실적이 시장 기대치를 상회했다.

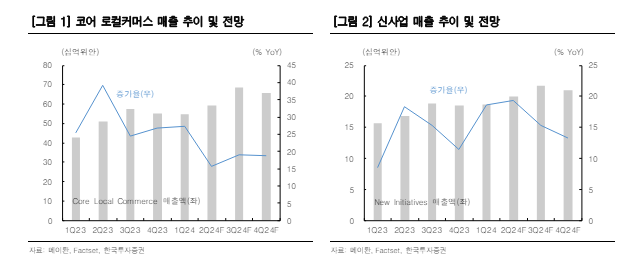

한국투자증권에 따르면, 메이퇀은 1분기 매출액 733억 위안으로 전년 대비 25% 증가했고, Non-GAAP 순이익은 75억 위안으로 36% 늘었다. 매출액과 순이익은 컨센서스를 각각 6%와 29% 상회했다.

매출의 75%를 차지하는 코어 로컬커머스 부문이 전년 대비 27% 성장했다. 코어 로컬커머스 사업은 음식배달, 인스타쇼핑, Instore/Hotel & Travel(이하 IHT)로 구성되는데, 각 부문 매출이 1분기에 각각 23%, 49%, 31% 늘었다.

이동연 한국투자증권 연구원은 "특히 음식배달과 인스타쇼핑의 1분기 매출 성장률이 전분기대비 높아진 점이 눈에 띄었다"고 평가했다. 효율적인 비용 통제와 신사업 적자폭 축소로 1분기 순이익률은 10.2%로 전년 대비 0.8%포인트 높아졌다.

메이퇀의 2분기 매출액 성장률은 17%로 1분기 대비 낮아질 것으로 전망된다.

2분기 음식배달 매출은 14% 증가할 것으로 추정되는 가운데 음식배달 건수가 12% 증가에 그칠 것으로 보인다. 음식배달 EBIT는 라이더 비용 및 보조금 안정화로 1분기와 유사한 증가율을 기록할 것으로 예상된다.

IHT 부문의 2분기 성장률도 21%로 전분기 대비 낮아질 전망이다. 저선도시 예약 비중이 높아지며 평균 주문 가격이 낮아질 것이기 때문이란 분석이다. 다만 경쟁사 바이트댄스가 비용 효율화를 통한 수익 창출 전략으로 선회하며 메이퇀의 동 부문 마케팅비용 또한 효율적으로 집행될 것으로 예상된다.

2분기 인스타 쇼핑 매출은 1분기와 유사하게 47% 성장할 것으로 보인다. 단, 보조금 지급 등의 마케팅 활동 강화로 2분기 인스타 쇼핑 EBIT는 다시 적자로 전환할 전망이다.

|

| (출처=한국투자증권) |

이동연 연구원은 "2024년에 주가가 반등한 가운데 2분기 탑라인(top line) 성장률이 둔화될 수 있다는 우려가 형성된 점은 단기적으로 주가에 부담으로 작용할 것"이라고 판단했다.

음식배달과 IHT 부문 지표 턴어라운드를 확인하고 메이퇀에 접근해야 할 시점이란 조언이다. 다만, 로컬 커머스 부문의 성장성을 감안해 중장기적으로는 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)