|

| 출처=콜마비앤에이치 홈페이지 |

[알파경제=박남숙 기자] 콜마비앤에이치(200130)가 지난 4분기 시장 기대치를 하회하는 실적을 발표했다. 증권가에서는 밸류에이션 회복을 위해서는 중국 수출의 반등이 필요하다고 분석했다.

4분기 콜마비앤에이치의 연결 매출액은 전년 대비 5.2% 감소한 1366억원, 영업이익은 63.7% 줄어든 1366억원을 기록해 시장 기대치를 하회하는 부진한 실적을 공개했다.

식품 매출액은 전년동기 대비 17.3% 감소했는데 국내 내수 불황으로 전반적인 수요가 위

축된 가운데, 애터미 향 매출액도 제품 패키지 리뉴얼 작업 기인해 부진했던 것으로 파악된다.

반면 화장품 매출액은 신제품 판매 호조로 전년 동기 대비 12.0% 증가했다.

|

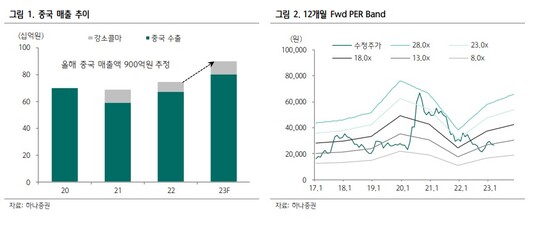

| 출처=하나증권 |

하나증권 자료에 따르면, 콜마비앤에이치의 올해 연결 매출액은 전년 대비 15.5% 증가한 6653억원, 영업이익은 37.4% 늘어난 840억원으로 추정된다.

심은주 하나증권 연구원은 "국내외 애터미 향 매출 기저와 글로벌 제약 회사 향 매출 확대, 국내 신규 고객사 확보로 두 자리 수 매출 성장을 시현할 것"이라며 "매출 증가와 ‘강소 콜마’ 적자 축소로 이익도 유의미한 회복세를 보여줄 것"으로 전망했다.

다만 주가 회복을 위해서는 중국 수출 반등이 필요하다는 의견이다.

심은주 연구원은 "현 주가는 PER(주가수익비율) 12배에 거래 중으로 밸류에이션 회복을 위해서는 애터미의 영업 활동 정상화에 따른 콜마비앤에이치의 실적 개선이 가시화되어야 할 것"이라고 판단했다. 이에 투자의견 '매수'와 목표주가 3만7000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.com)