|

| 출처=코스맥스 홈페이지 |

[알파경제=박남숙 기자] 코스맥스(192820)가 힘들었던 지난해와 달리 올해는 수주가 급격하게 증가할 것으로 보인다.

하나증권은 10일 코스맥스에 대해 "1분기까지는 코로나 과도기, 2분기부터는 중국과 국내의 수요 정상화, 인바운드 효과 기대됨에 따라 수주가 빠르게 증가될 것"이라며 투자의견 매수와 목표주가 10만원을 유지했다.

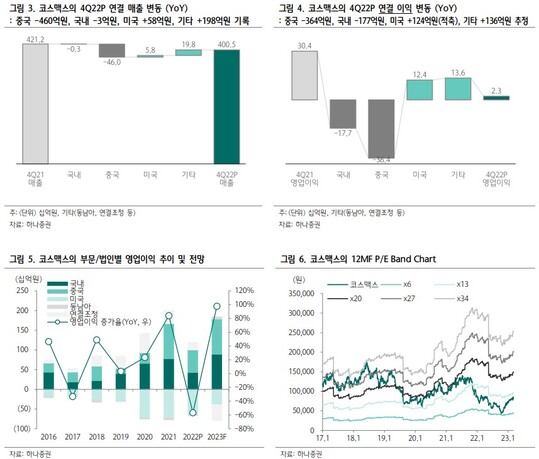

코스맥스의 지난해 4분기 실적은 연결 매출 4005억원으로 전년 대비 5% 줄었고, 영업이익은 92% 감소한 23억원으로 시장 컨세서스를 크게 하회했다.

박은정 하나증권 연구원은 "코로나 영향으로 중국과 국내의 외형이 축소되었고, 일시적으로 국내 주요 고객향 저마진 수주가 증가했으며, 미국 오하이오 법인 청산 관련 일회성 비용이 더해진 영향"이라고 분석했다.

|

| 출처=하나증권 |

지난해는 일회성 요인으로 실적이 부진했지만 올해부터는 대규모 수주가 기대된다.

하나증권에 따르면, 코스맥스의 올해 실적은 연결 기준 매출 1.7조원으로 전년 대비 6% 성장, 영업이익은 1000억원으로 98% 증가할 것으로 보인다.

박은정 연구원은 "특히 올해는 신제품 확대와 오더 물량 증가, 단납기 오더 축소 등으로 마진 개선 효과가 뚜렷할 것"이라며 "1분기로 예상되는 오하이오 청산 완료로 미국 손실 축소까지 나타나 이익 모멘텀이 극대화될 것"이라고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.com)