넷마블이 신작게임 출시에도 불구하고, 영업적자가 지속될 전망이다.

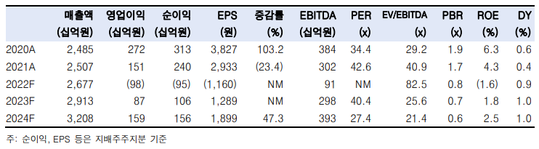

한국투자증권은 9일 지난 4분기 넷마블 매출액과 영업적자는 각각 6901억원(-8.1% YoY), 138억원(적자전환, 적자지속)으로 컨센서스에 부합할 것이라고 전망했다.

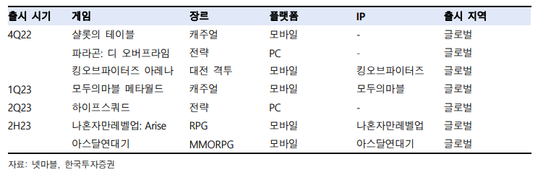

4분기 ▲샬롯의 테이블 ▲킹오브파이터즈아레나 ▲파라곤: 디 오버프라임 등 3종의 신작이 출시됐으나, 이렇다 할 성과를 거두지 못했다.

여기에 기존 라인업의 매출 감소가 이어지면서 어려움이 가중됐다.

전체 영업비용은 7040억원(+1.5% YoY)으로 3분기 대비 비용 부담은 줄어들 전망이다.

정호윤 한국투자증권 연구원은 “인건비가 3분기와 유사한 수준으로 유지될 전망”이라면서 “효율적 마케팅 집행을 통해 마케팅비가 1242억원(+5.5% YoY)으로 전분기 대비 200억 가량 축소될 것”이라고 판단했다.

그는 중국에 대한 지나친 낙관론도 경계했다. 지난달 중국 정부는 44개의 외자 판호를 신규 발급했으며, 이 가운데, 국내 게임사의 게임 8종이 포함됐다.

넷마블의 경우 ▲제2의나라 ▲A3: Still alive ▲샵 타이탄 등 3개의 게임 판호를 발급받았다.

정호윤 연구원은 “중국에서의 성과에 대한 기대감이 커지고 있다”면서 “중국의 거대한 시장규모를 감안할 때 흥행 성공 시 큰 폭의 이익 개선을 기대할 수 있으나, 지난 몇 년간 중국 게임사들의 개발력이 크게 높아지고 시장에서도 좋은 평가를 받고 있는 등 경쟁 환경이 녹록치 않다”고 분석했다.

그러면서 “모바일게임 시장에서 지속적으로 경쟁력이 약화되는 모습이 확인되고 있다”면서 “타 게임사 대비 과도한 마케팅비용 지출로 수익성이 낮은 점 또한 우려 요인”이라고 지목했다.

이어 “향후 관전포인트는 중국향 게임들의 출시 일정, 그리고 흥행 여부와 하반기 기대 신작인 나혼자만레벨업, 아스달연대기 등의 흥행 성과가 될 것”이라면서 투자의견 중립을 제시했다.

알파경제 김상진 기자(letyou@alphabiz.co.kr)