|

| 사진=SKT |

[알파경제=김혜실 기자] SK텔레콤이 높은 주가 상승에도 불구하고 5G SA 시대 개막을 앞둔 상황이라는 점을 감안하면 여전히 주가는 매력적인 수준이라는 평가가 나온다.

하나증권은 24일 SK텔레콤에 대한 투자의견 '매수', 목표주가 10만원을 유지하며 국내 통신서비스 업종 '톱픽'으로 제시했다.

2026년 1분기 DPS가 800원 이상으로 발표될 전망이라 조기 배당 정상화 기대감이 높아질 것이고, 낮은 기저에 힘입어 2026년도에는 높은 이익 성장이 예상되기 때문이다.

또 외국인 지분율이 38% 수준에 불과한 데다가 국책 AI 사업자 선정 가능성이 높아 향후 AI 펀드 편입 가능성이 있음을 감안하면 수급 개선 가능성도 높다.

김홍식 연구원은 "높은 주가 상승에도 불구하고 여전히 기대배당수익률이 4.5% 수준으로 5G SA 시대 개막을 앞둔 상황이라는 점을 감안 시 매력적인 상황"이라며 "최근 미국 뿐만 아니라 국내에서도 5G SA 도입 및 요금제 출시 논의가 시작되었고 1분기 SKT DPS 발표가 4월로 예상된다는 점을 고려하면 3월 내엔 SKT 매수에 나설 것을 권한다"라고 말했다.

김 연구원은 "최근 SK텔레콤 주가 상승을 엔트로픽 지분 매각 차익 기대감 때문이라고 평가절하하지만, 5G SA 시대로 진입하는 과정에서 급격한 이익 성장과 배당 정상화가 기대되는 국면이라는 점이 핵심"이라고 평가했다.

|

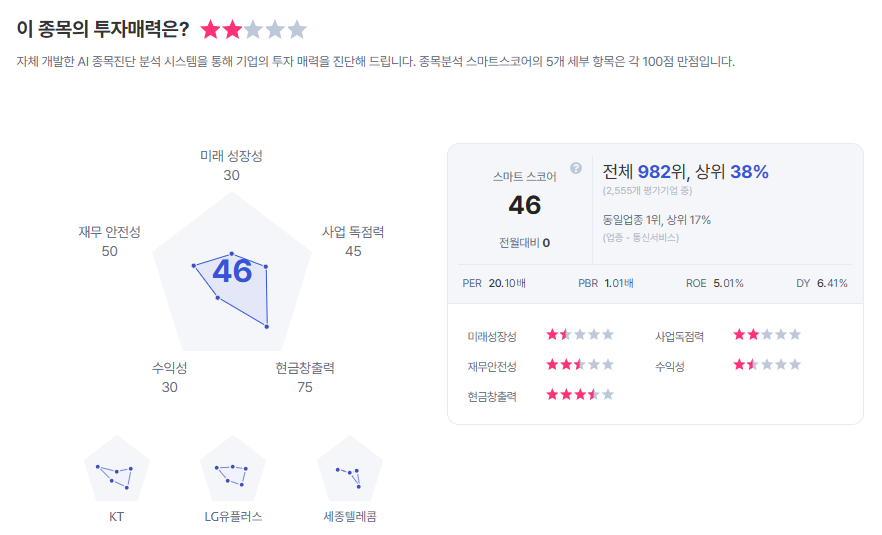

| SK텔레콤 종목진단 (출처=초이스스탁) |

SK텔레콤은 AI와 양자암호통신을 기반으로 5G SA 요금제를 특화해야 하는 상황에서 독자 AI 파운데이션 모델과 퀀텀 사업 본부에서 괄목할 만한 성과를 도출 중이다.

김 연구원은 "5G SA 시대에 선도주로서의 모습을 갖출 것이며 이는 멀티플 확장으로 나타날 수 있다는 점을 간과해선 안된다"라며 "이제는 5G SA 시대의 SKT 적정 기대배당수익률을 생각해야 하는데, SK텔레콤 주가는 궁극적으론 기대배당수익률 3%선인 12만원까지도 상승 시도할 가능성이 높다"고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)