|

| 영풍제지. (사진=영풍제지 홈페이지) |

[알파경제=김종효 기자] 원지 제조기업 영풍제지가 영업 이익 감소에도 주가는 1년 전과 비교해 17배나 뛰었다.

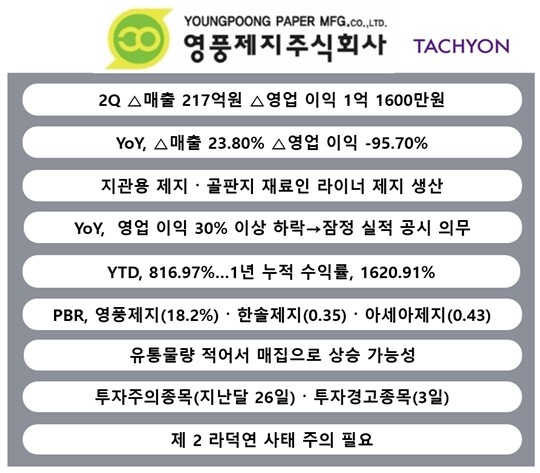

10일 인공지능분석프로그램 <타키온>에 따르면 영풍제지가 2분기 실적을 지난 9일 공시했다. 영풍제지는 매출은 217억원에, 영업 이익은 1억1600만원을 기록했다고 공시했다.

전년 동기 대비(YoY)로는 각각 23.80%와 -95.70%를 기록했다.

국내 규정은 매출이나 영업이익이 ±30% 이상으로 변동하면 잠정 실적으로 공시해야 한다고 규정한다. 영풍제지는 이런 규정을 어겼다.

|

| 영풍제지 연결 실적. |

영풍제지는 지관용 제지와 골판지 재료인 라이너를 생산한다. 지관용 제지는 두루마리 화장지에서 화장지가 감싼 내부의 두꺼운 종이를 만들 때 쓰인다.

지관용 제지와 라이너, 두 분야의 매출 비중은 각각 절반이다. 영업 이익이 급감했지만, 영풍제지의 올해 수익률(YTD)은 무려 792.99%, 1년 누적 수익률은 1620.91%에 달한다.

실적이 나빠도 회사의 성장성 탁월하면 가능하다. 종종 성장주 초기에 있다. 하지만, 영풍제지는 앞서 언급했지만, 신성장 산업을 준비하지 않는다. 그럼에도 불구하고 작년 하반기부터 꾸준한 주가 상승을 보였다.

|

주가가 과도하게 높다 보니, 영풍제지의 PBR은 18.2에 달한다. 동종 기업인 한솔제지의 PBR은 0.35, 아세아제지는 0.43이다. 국내 대표적인 우량 기업인 삼성전자의 PBR은 1.32에 불과하다.

이렇듯이 정상적인 지표에서 영풍제지의 주가 상승은 통념을 뛰어넘었다는 점을 알 수 있다. 주가 상승은 한 번에 이뤄지지 않고 조금씩 진행행다. 주가 상승이 가능한 이유는 유통물량이 적은 점도 한몫했다는 분석이다.

|

| 영풍제지 1년 주가 차트. (사진=구글) |

여기 거래가 소수 계좌에만 집중됐다는 점도 있다. 소수 계좌에서만 이뤄지면 정상적인 거래로 간주하기 힘들다. 때문에 한국거래소는 지난달 26일에는 영풍제지를 투자주의 종목으로 이달 3일에는 투자경고 종목으로 분류했다.

전문가들은 영풍제지가 제2의 라덕연 사태가 될 수 있다고 경고한다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)