여기에 최근 미국 보험사 포테그라 인수가 발표되면서 추가 성장을 위한 모멘텀까지 확보했다는 호평이 잇따르고 있다.

|

| 사진=DB손해보험 |

◇ 미국 스페셜티 보험사 포테그라 지분 100% 인수

1일 금융투자업계에 따르면 지난 26일 DB손해보험은 미국 보험사 포테그라(Fortegra group) 주식 취득결정을 공시했다.

16억5000만달러(한화 2조3000억원가량)로 지분 100%를 인수할 예정이며, 거래는 2026년 상반기 종결될 것으로 예상된다.

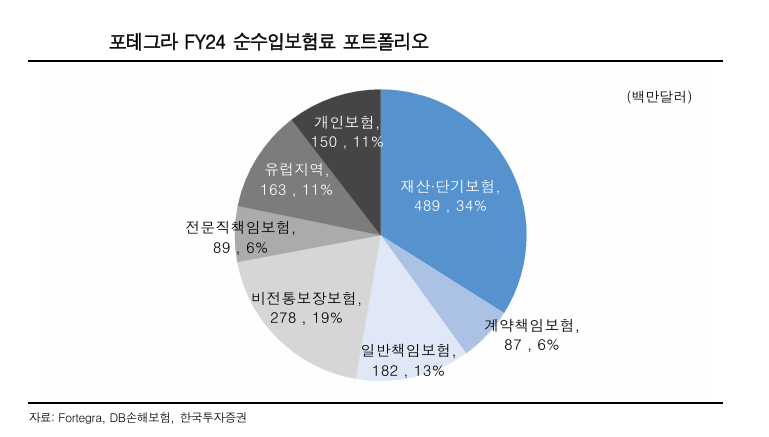

인수 대상인 포테그라는 미국 플로리다 기반의 글로벌 보험 그룹으로, 미국 스페셜티 보험 및 MGA(Managing General Agent) 시장을 중심으로 빠르게 성장 중이다.

스페셜티 보험은 표준 보험에서 일반적으로 보장되지 않는 위험을 보장하는 상품이다. 일반적인 보험사와 달리 재물·배상책임·신용 등 특종(Specialty) 보험에 대한 인수(Underwrite)가 주요 사업 모델이다.

채널의 경우 자체보다는 다수의 대형 대리점(MGA)을 통해 판매 방식을 전문화 아웃소싱하고 있다. 작년 말 기준 자본 6억3000만 달러, 순이익은 1억4000만 달러를 기록했다.

정민기 삼성증권 연구원은 "매출 및 채널 측면에서 상당 부분 다변화된 포트폴리오를 구축하였으며 이를 기반으로 지속적 외형 성장과 동시에 안정적인 수익성을 유지하고 있는 것으로 판단한다"라고 분석했다.

|

| 자료: Fortegra, DB손해보험, 한국투자증권 |

◇ 수익성 차원에서 긍정적...추가 성장 가능성도

인수 완료 시 포테그라는 100% 자회사로서 DB손해보험의 연결 순이익의 약 10% 내외의 기여가 예상된다.

추가 조달 없이 자체 자금으로 딜을 완료할 예정이며, 상반기 기준 현금성 자산(1조6000억원)및 9월 1일 신종자본증권 7500억원 발행 등을 고려할 때 유동성은 충분한 상황이다.

정 연구원은 "투자액 대비 연결 손익 증가를 고려한 투자 단순 계산 ROI는 약 9~10% 수준으로, 최근 투자 이익률(4% 내외) 및 신종자본증권 조달 금리(약 3.7%) 등 기회비용을 고려하더라도 수익성 제고에 기여할 것"으로 예상했다.

전배승 LS증권 연구원도 "포테그라의 24년말 기준 자본총계는 6억3000만 달러로 인수가격은 PBR 2.6배 수준에 해당한다"라며 "글로벌 주요 손해보험사 밸류에이션 대비 낮지 않으나 높은 성장성과 수익성 감안시 적정한 수준"이라고 평가했다.

전 연구원은 "국내 보험시장의 제한된 성장성과 최근의 경쟁과열 양상 감안시 선진시장으로의 직접진출은 의미 있는 행보로 평가한다"라며 "회사 측에서는 인수에 따른 킥스비율 15~20% 하락을 예상하고 있으며, 포테그라의 RBC 비율이 400%를 기록하고 있어 추가적인 자본소요 부담은 크지 않을 것"으로 내다봤다.

홍예란 한국투자증권 연구원도 "국내 보험시장의 높은 침투도를 감안할 때 해외시장 확대는 합리적인 선택지"라며 "인수 완료 후 주주환원의 기준이 되는 재무제표를 연결로 변경할 예정인데, 현재의 고수익성이 유지된다면 추가 주주환원 확대도 기대할 수 있다"고 평가했다.

|

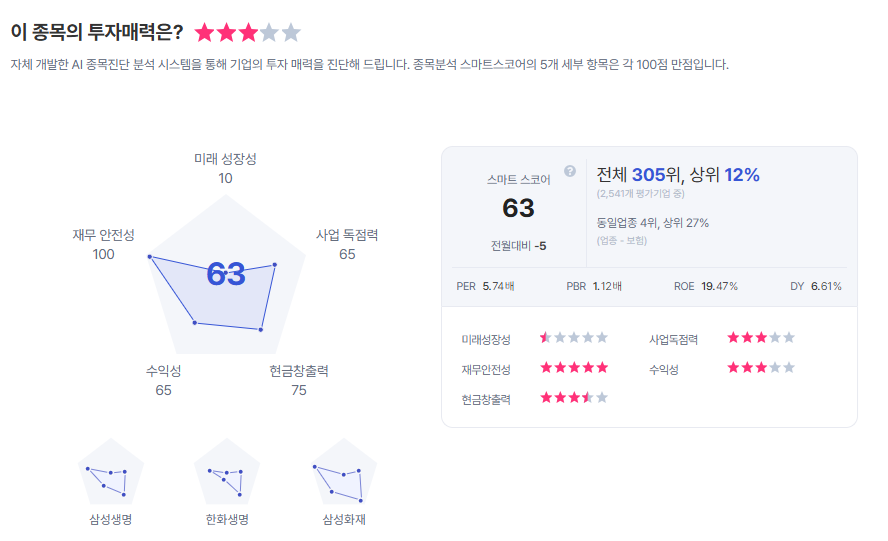

| DB손해보험 종목진단 (출처=초이스스탁) |

◇ 양호한 보험주 중 유일하게 상승여력 보유

인수 직전에도 증권가에서는 DB손해보험의 목표주가를 상향하고, 업종 내 최선호로 꼽아왔다.

자본안정성, 수익성, 배당 매력 등의 지표가 모두 양호한 보험주는 많지 않은데, DB손해보험의 경우 유일하게 상승여력을 보유했다는 평가가 잇따랐다.

DB손해보험 2분기 말 K-ICS비율은 213%, Tier1비율은 80%(9월 발행한 적격 신종자본증권 포함 시 +8%p)로, 규제 강화 일정을 감안해도 충분히 건전한 상황이다.

자본이 감소 중인 보험업권의 현황을 고려해 ROE가 아닌 ROA로 비교할 때, ROA 3%대를 나타내는 것은 상장사 중 유일하다.

또 2028년까지 주주환원율을 35%로 확대하는 내용의 밸류업 정책을 공시한 바 있다.

김도하 한화투자증권 연구원은 "업종 내 가장 높은 수익성과 지속적인 환원율 확대를 기반으로, 배당이 가능한 보험사 중 기대 수익률 또한 가장 높을 것으로 예상된다"라며 "양질의 지표에도 불구하고, 12m forward PBR은 0.58배, PER은 4.9배로, 아직도 배당이 가능한 보험사 중 가장 낮다"고 설명했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)