3분기 역시 시장 컨센서스를 50% 상회하는 깜짝 실적을 발표하면서 증권가에선 실적 추정치와 목표주가를 연이어 올려잡고 있다.

|

| (사진=한국투자증권) |

◇ 3분기 지배순이익 116% 증가...'또 최대 실적'

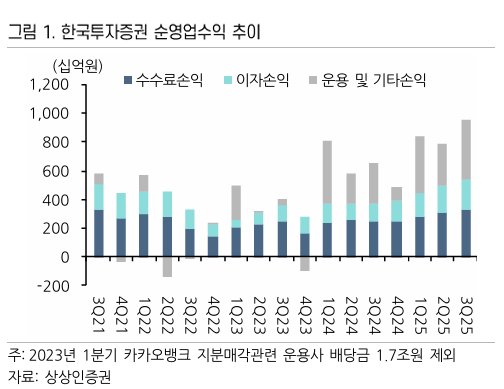

13일 금융투자업계에 따르면 한국금융지주 3분기 지배주주순이익은 전년 동기 대비 116% 증가한 6739억원으로 시장 기대치를 53% 상회하는 실적 서프라이즈를 기록했다.

한국금융지주 지배주주순이익은 1분기 4584억원, 2분기 5390억원에 이어 3분기 6739억원으로 사상 최대치를 경신했다.

2분기에 이어 증권의 전 부문이 호조를 보인 가운데 분배금 수익의 기여와 운용 자회사의 견조한 실적이 주요했다.

별도 기준 한국투자증권의 브로커리지 수수료손익은 국내 증시 호조에 힘입어 전년 동기 대비 53% 증가했다. 국내와 해외 수수료수익이 각각 43%, 58% 증가했다.

IB 수수료수익은 전년 동기 대비 18% 증가했는데, 지급보증료가 39% 증가한 덕분이다. 이자손익은 자산 증가 및 조달비용 감소에 힘입어 62% 증가했다. 운용 및 기타 손익은 48% 증가했는데, 자회사 배당 1400억원, 펀드 분배금이 일회성으로 약 1600억원 반영된 영향이다.

여기에 운용 자회사들의 높은 실적 기여도에 더해 한국투자파트너스와 저축은행의 실적이 눈에 띄게 개선되며 연결 자회사의 실적 기여도가 높아지고 있다.

안영준 키움증권 연구원은 "한국투자증권의 연결기준 실적의 기여도가 높아지고 있는데, 연결 대상으로 인식되는 펀드 등의 투자자산 가치 상승의 영향인 것으로 판단된다"라며 "자회사 중 특이사항으로는 2분기에 이어 운용 자회사들의 높은 실적 기여가 유지되었으며, 파트너스의 약 200억원의 실적 기여가 있었다"고 분석했다.

|

| 자료: 상상인증권 |

◇ 발행어음잔고 18.7조...IMA 인가 기대감도

올해 1~3분기는 매우 우수한 실적을 기록하였으나, 통상 연말에 보유 투자자산의 대규모 평가손실을 인식하는 경향이 높아 4분기는 보수적인 실적을 추정한다.

다만 3분기 증권 별도 자기자본은 12조원으로, 여러번의 유상증자 및 신종자본증권발행을 통해 자본을 확대하였고 이를 영업에 적극 활용하고 있다는 점은 기대 요인이다.

특히 IMA는 실사를 마치고 금융당국의 인가만을 남겨두며 점점 가시화되는 중이다.

윤유동 NH투자증권 연구원은 "현재 발행어음잔고는18조7000억원으로 한자릿수인 타사와 확연한 차이를 보이고 있다"라며 "IMA 신규 사업자가 연내 발표 예정이며, 사업을 가정할 때 은행 예적금 고객을 일부 확보할 수 있을 것"으로 예상했다.

|

| 한국금융지주 종목진단 (출처=초이스스탁) |

◇ 증권가, 실적 추정치·목표주가 줄상향

증권사들은 하반기 들어 한국금융지주의 실적 추정치와 목표주가를 잇따라 상향한 데 이어, 이번 기대를 뛰어넘는 3분기 실적 발표로 또 목표주가를 추가 상향하기에 이르렀다.

실적발표 후 키움증권은 한국금융지주 목표주가를 26만원으로 상향했고, NH투자증권과 다올투자증권이 25만원으로 올려잡았다.

이어 상상인증권 24만원, KB증권 23만원, 현대차증권 22만8000원, 메리츠증권 22만5000원, 대신증권 21만8000원, LS증권 21만5000원 등으로 한국금융지주 목표가를 상향했다.

안영준 연구원은 "향후 IMA 인가 등 추가 차입 시 추가적인 수익성 상승도 기대할 수 있다"라며 "강력한 수익성을 입증한 바 높은 자본 성장률에 대한 멀티플 프리미엄 부여를 고려할 필요가 있다"라고 말했다.

박혜진 대신증권 연구원은 "실적으로 밸류업을 증명해내는 유일한 증권사로 한국 증권업이 자본력을 갖추면 압도적인 수익성을 낼 수 있다는 것을 증명했다"라며 "최선호주로 추천하지 않을 수 없다"라고 말했다.

정민기 삼성증권 연구원도 "적극적인 리스크 테이킹 기조, 트랙레코드를 갖춘 자회사 라인업 등으로 자본시장 호황 국면에서의 높은 레버리지 효과를 증명하고 있다"라며 "현 멀티플은 PER 5.3배, PBR 0.9배로 ROE를 감안 시 최근 주가 상승에도 불구하고 추가적인 상승 여력은 충분하다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)