|

| 사진=셀트리온 |

[알파경제 = 김혜실 기자] 셀트리온이 안정적인 기존 시밀러 매출이 유지되고 있으며, 신규 시밀러 매출 비중이 증가하며 수익성이 개선될 전망이다.

7일 유안타증권은 셀트리온 1분기 연결 기준 매출액은 전년 동기 대비 30.7% 증가한 1조 1004억원, 영업이익은 101.8% 증가한 3015억원으로 영업이익은 컨센서스를 하회할 것으로 전망했다.

영업이익 하회는 수익성 높은 신규 시밀러 품목(옴리클로, 앱토즈마 등)들의 매출 비중이 증가하였으나 미국 공장 인수에 따른 일회성 비용 영향이다.

한편, 작년 3개 ADC가 임상 단계에 진입했다. 현재 용량 증량 임상(1상 Part1)을 진행 중이며 하반기 Part1 중간 결과를 공개할 예정이다.

|

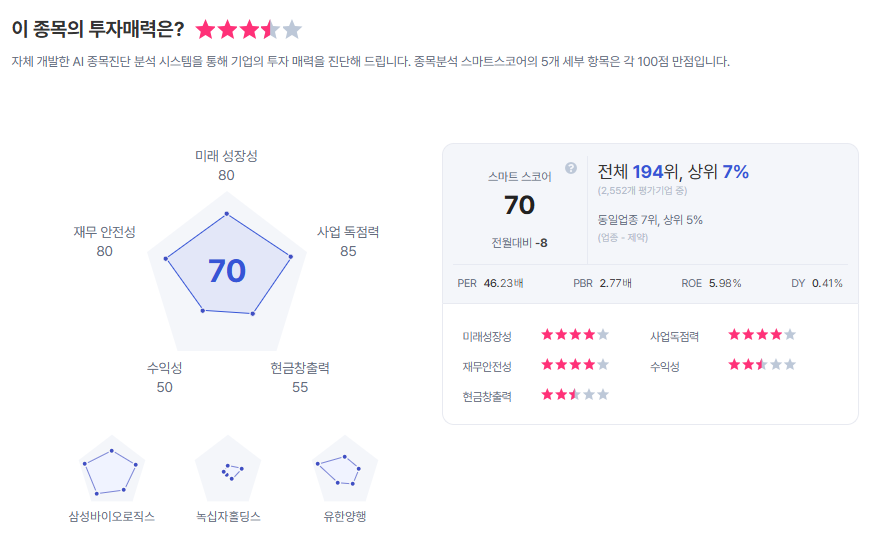

| 셀트리온 종목진단 (출처=초이스스탁) |

하현수 연구원은 "안정적인 기존 시밀러 매출이 유지되고 있으며, 신규 시밀러 매출 비중이 증가하며 수익성 개선이 전망된다"라며 "또한 2H26 ADC, BsAb 파이프라인들의 초기 임상 결과가 공개되며 신약 개발에 대한 기대감도 높아질 것"으로 판단했다.

이에 '매수' 의견과 목표주가 27만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)