|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 한국콜마가 레거시 브랜드 매출 감소와 해외 법인의 실적 부진이 전사 실적의 하방 압력으로 작용하고 있다.

SK증권은 10일 한국콜마 3분기 연결 매출액은 전년 동기 대비 9.0% 증가한 6830억원, 영업이익은 6.9% 증가한 583억원으로 매출액과 영업이익 모두 시장 컨센서스를 하회했다고 전했다.

한국콜마 별도 법인은 매출액이 전년 동기 대비 17.7% 증가한 3220억원, 영업이익은 19.0% 증가한 443억원을 기록했다.

레거시 브랜드향 매출이 감소했음에도, 주요 인디 브랜드와 글로벌 MNC 향 매출이 고성장했고, 추석 연휴를 앞두고 100억원 가량의 물량이 3분기에 선출하된 영향이 있었다.

미국 법인 매출은 54% 감소했는데, 최대 고객사향 매출이 감소한 영향이다.

|

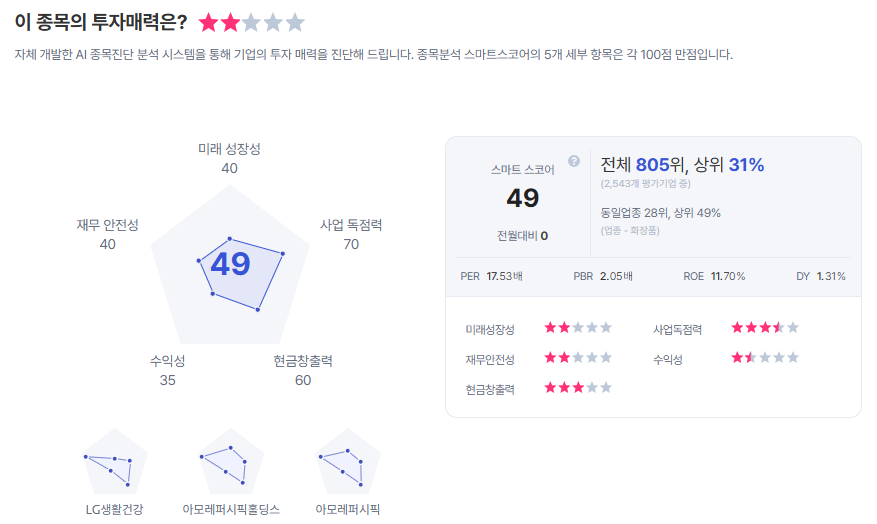

| 한국콜마 종목진단 (출처=초이스스탁) |

형권훈 SK증권 연구원은 "인디 고객사향 매출의 높은 성장성에도 불구하고, 레거시 브랜드 매출 감소와 해외 법인의 실적 부진이 전사 실적의 하방 압력으로 작용하고 있다"라며 "대형 ODM사로 화장품 산업 업황에 동행하는 경향이 있는 바, 산업 전반적인 성장 모멘텀이 다시 부각되는 시기에 매수를 고려해볼 만하다"라고 말했다.

이에 따라 2026년 이익 추정치를 하향 조정하고, 업종 멀티플 하락을 반영해 목표주가를 9만원으로 하향했다. 다만 투자의견은 ‘매수’를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)