삼성생명이 경상 실적이 다소 부진한 상황이지만, 삼성전자 등 계열사 지분가치 상승에 따른 효과로 주가에 대한 기대감은 큰 상황이다.

|

| 삼성생명 본사 전경. (사진=삼성생명) |

◇ 투자손익 호조와 신계약 CSM 확대

17일 금융투자업계에 따르면 삼성생명 3분기 순이익은 전년 동기 대비 7% 증가한 7230억원으로 시장 예상을 상회하며 전 분기에 이어 높은 이익규모를 유지했다.

보험손익은 전년 동기 대비 45% 감소한 2616억원으로 부진했는데 큰 폭의 예실차 악화와 전 분기와 전년 동기에 있었던 손실부담계약비용 환입효과가 소멸된 영향이다.

투자손익의 경우 대규모 부동산 처분이익이 포함돼 6921억원으로 급증하며 실적개선을 견인했다.

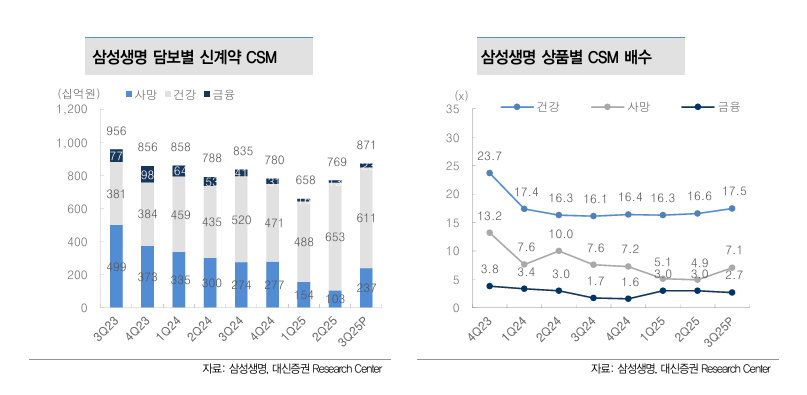

신계약 APE가 2분기 대비 21% 큰 폭으로 증가하면서 신계약 CSM이 8714억원으로 2023년 3분기 이후 가장 높은 수준을 기록했다. 사망보험 신상품 출시로 건강보험 비중이 하락하면서 CSM 배수는 10.4배로 2분기 11.1배 대비 소폭 하락했다.

|

| 자료: 삼성생명, 대신증권 Research Center |

◇ CSM 14조원 안착...효율지표 관리 필요성 고조

CSM 잔액은 전 분기 말 대비 2.2% 증가한 14조 470억원을 기록하며 견조한 증가세를 이어갔다.

전 분기 예보료 가정변경 효과가 소멸되며 CSM 조정규모는 3000억원으로 확대되었으나 신계약 CSM 규모가 탄력적으로 증가한 영향이다.

손해율은 85.7%로 7.6%p 큰 폭으로 상승했다. 고액 사망 청구 등 일회적 요인도 포함되면서다.

전배승 LS증권 연구원은 "다만 건강보험 비중확대에 따라 손해율 상승흐름이 나타나고 있고, 과거 보유계약에서도 예실차가 커지고 있다"라며 "3분기 중 신계약과 보유계약 모두에서 손실부담계약비용이 확대되는 등 전반적인 효율지표 관리 필요성이 높아진 상태"라고 판단했다.

홍예란 한국투자증권 연구원도 "업종 전반적으로 보험금 예실차 악화가 빠르게 진행되는 모습으로, 향후 실적에서의 관건은 손해율 관리가 될 것"이라며 "수익성 중심의 전략 기조가 지속되며 보유 CSM가 순증하는 점은 긍정적"이라고 분석했다.

|

| 삼성생명 종목진단 (출처=초이스스탁) |

◇ 삼성전자 지분가치 프리미엄 강화 vs. 주가 선반영

업황은 부진한 상황이다. 보험금 예실차 악화가 지속되고 있고, 4분기에는 3000억원 이상의 손실계약비용과 1조원 가량 CSM 경험조정이 예상된다.

다만 보유 삼성전자 지분(8.5%)의 프리미엄은 커지고 있다.

정준섭 NH투자증권 연구원은 "경상실적이 부진하고 올해 부동산처분이익, 내년 즉시연금 소송 승소시 충당부채환입가능성 등 일회성요인을 제외하면 증익을 기대할 만한 요소는 많지 않다"라며 "삼성전자 주가 상승에 따른 자기자본 증가와 K-ICS 비율 상승, 삼성전자 자사주 소각시 초과지분 매각이익의 배당활용 등의 프리미엄이 기대된다"라고 말했다.

반면 박혜진 대신증권 연구원은 "현재 주가는 삼성전자 2차 자사주 소각에 따른 DPS 증가 기대감, 2026년 전자의 자본정책 확대 가능성, 혹은 그 이상의 대대적 지분 매각에 대한 기대감이 반영되어 있다"라며 "부진한 보험업황을 감안하더라도 보유지분 프리미엄 기대감은 주가에 이미 충분히 반영되었다"라고 반박하기도 했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)