|

| 한국항공우주산업 경남 사천 본사 전경 (사진=KAI) |

[알파경제 = 김혜실 기자] 한국항공우주 KF-21의 내수 양산은 한국항공우주의 이번 업사이클에서 영업이익 규모 확대에 점진적으로 기여할 전망이다.

하나증권은 26일 한국항공우주 KF-21의 양산 매출은 2026년 3분기부터 2028년까지 매년 점진적으로 확대될 것으로 전망했다. 연간 양산 대수는 2026년 한 자릿수 중후반, 2027년 10대 중후반, 2028년 20대 중반 수준이 될 것으로 추정했다.

양산 대수가 늘어남에 따라 KF-21의 매출 비중은 2026년 11.2%, 2027년 20.2%, 2028년 29.8%까지 확대될 전망이다. 내수 양산 물량은 2029년과 2030년에도 20대 중반 수준이 유지될 것으로 예상된다.

KF-21의 수출 성과는 한국항공우주의 이번 업사이클의 지속 기간을 좌우하는 핵심 변수로 작용할 전망이다.

|

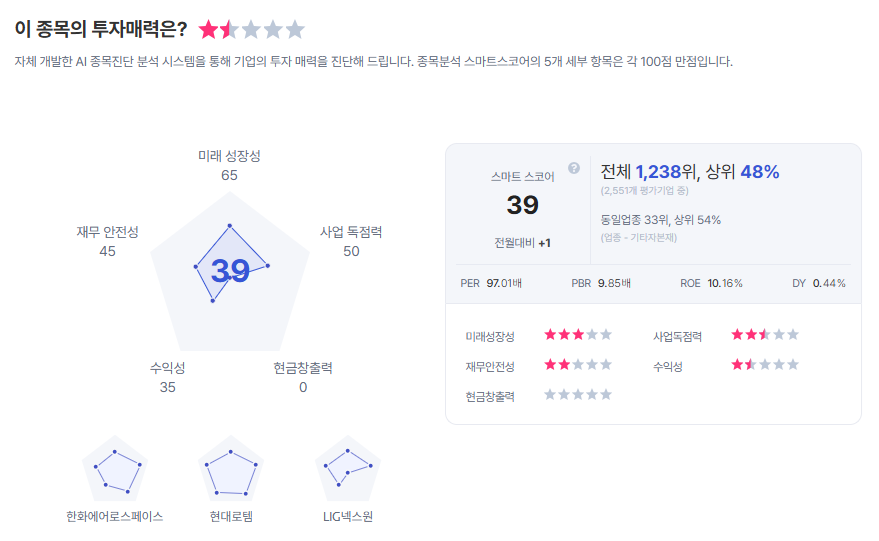

| 한국항공우주 종목진단 (출처=초이스스탁) |

채운샘 연구원은 "현재 국내사업과 완제기 수주잔고, 향후 확보하게 될 KF-21 내수 추가 수주 물량을 감안하면 2028년까지의 영업이익 증가세는 크게 문제가 없을 것"이라면서도 "다만 2028년 이후 증익 가시성을 높이기 위해서는 내수 물량만으로는 한계가 있으며 KF-21의 수출 수주가 반드시 필요한데 중장기적으로 KF-21은 추가 성능 개량을 통해 기존 4.5세대 경쟁 전투기들 사이에서 차별화된 포지션을 구축할 가능성이 있다"라고 말했다.

이에 한국항공우주의 목표주가를 23만원으로 기존대비 9.5% 상향하며 투자의견 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)