◇증권 자회사 PF 익스포저 등 부동산 관련 우려

◇지방은행 중 유일하게 보험사 보유 '긍정적' [알파경제=이준현 기자] DGB금융지주가 1분기 시장 기대치를 크게 상회하는 호실적을 달성했다. 비이자이익 증가와 일반관리비 감소가 실적 개선에 기여했다.

작년 실적 부진의 기저효과로 올해에는 그룹 연결순이익 증가율이 큰 폭으로 올라설 것으로 기대된다.

여전히 대구·경북 지역 미분양 급증에 따른 PF 부실 우려가 존재하고 올해 순이자마진(NIM) 하락 등 부정적인 환경이 계속되겠지만, 자회사인 하이투자증권과 보험사 이익 개선 효과 등에 힘입어 실적 성장이 가능할 전망이다.

|

| DGB금융본사. (사진=연합뉴스) |

◇ 비은행·비이자 회복에 기대 상회하는 호실적

23일 금융투자업계에 따르면 DGB금융 1분기 지배 순이익은 전년 동기 대비 3.5% 증가한 1680억원으로 시장 기대치를 큰 폭으로 상회했다.

원화 대출 성장은 전 분기 수준으로 가계 대출은 전 분기 대비 1.9% 증가한 반면 기업 대출은 1.3% 감소했다.

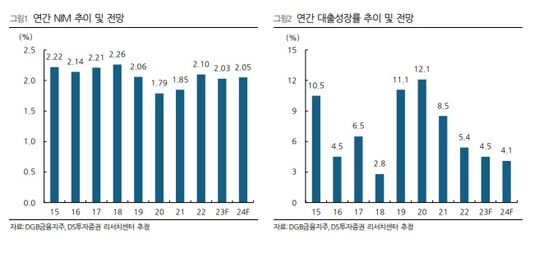

은행과 그룹 NIM은 높은 변동금리 대출부 비중 영향과 핵심 저비용성 예금 감소로 각각 0.17%p 하락했다.

비이자이익은 유가증권 관련 이익 개선과 IFRS17 도입에 따른 계정 재분류 효과로 전 분기 대비 256.6% 증가했다.

금융비용은 0.76%로 전년 동기 대비 0.45%p 상승했다. 주로 PF 관련 충당금 343억원(증권 305억원, 캐피탈 38억원)과 은행 부문 PD값 조정에 따른 충당금 250억원 등 추가 충당금 전입 영향이 존재했다.

|

| 출처=DS투자증권 |

◇ 증권 자회사 PF 익스포저 등 부동산 관련 우려

DGB금융지주는 대구·경북 지역의 높은 미분양 규모, 증권 자회사 PF 익스포저 등 부동산 관련 우려가 남아있다.

나민욱 DS투자증권 연구원은 "최근 대구·경북 지역 미분양 급증에 따른 PF 부실 우려가 존재하나 하이투자증권의 대구·경북 지역 PF 익스포져 비중은 약 5%에 불과하다"며 "더불어 타행 대비 낮은 부실채권(NPL) 비율 119.8%는 높은 담보 대출 비중에 기반한다"고 설명했다.

투자리스크로 꼽히는 대구·경북 지역경기 악화, 대구·경북 지역 높은 미분양 규모 및 부동산 PF 관련 우려 등은 이미 주가에 선반영됐다는 평가가 잇따른다.

설용진 SK증권 연구원도 "대경 지역 수출 및 제조업 생산 지표 등이 2차전지 산업 등을 중심으로 전국 대비 높은 회복세가 나타나고 있으며, 대경지역 내 부동산 PF 익스포저가 5~6% 수준에 불과하다는 점을 고려하면 현재 주가는 다소 과도하게 우려를 반영하고 있다"고 평가했다.

|

| 출처=DS투자증권 |

◇ 지방은행 중 유일하게 보험사 보유 '긍정적'

부정적인 영향보다는 자회사 하이투자증권의 증권 업황 개선에 따른 실적 개선, IFRS17 제도 도입에 따른 생명보험 자회사 경상 실적 개선 등이 기대 요인이라는 설명이다.

지방은행 중 유일하게 보험사를 보유하고 있어 IFRS17 도입에 따른 이익 개선 효과가 올해 그룹 실적 방어에 기여할 것으로 기대된다.

김은갑 키움증권 연구원은 "전년 부진했던 실적에서 벗어나고 있는 하이투자증권이 향후 실적개선에 기여할 전망"이라며 "작년 실적 부진의 기저효과로 2023년 그룹 연결순이익 증가율이 20%로 높게 전망된다"고 말했다.

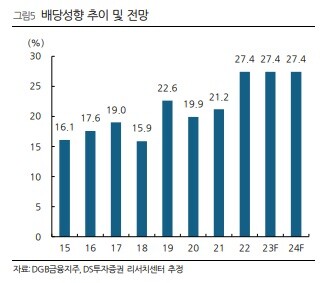

2023년 기대배당수익률 10.3%와 지주사 설립 이래 첫 자사주 매입 실시 등 적극적인 주주환원 행보 역시 긍정적이다.

현재 보통주자본비율은 11.5%로, 11~12% 영역은 주주환원율 30%를 목표로 하는 구간이다. 2022년 배당성향은 27.4%로 크게 상승하면서 9.3%의 배당수익률을 기록했다.

김은갑 연구원은 "2023년 이익증가율이 높기 때문에 배당성향이 유지된다는 보수적 가정 하에도 10% 중반대의 배당수익률이 전망된다"며 "최근 악화된 자산건전성이 하반기 개선되는 모습을 보이면 기말 배당매력과 맞물려 모멘텀이 될 수 있을 것"으로 내다봤다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)