◇양극재 부문 출하량 50% 이상 증가

◇석유화학 30%·배터리 62%로 비중 조정

◇S&P, 등급전망 '안정적'으로 하향 [알파경제=이준현 기자] LG화학이 화학업황 다운사이클에도 불구하고 배터리와 양극재 부문 성장에 힘입어 올해 호실적이 기대된다.

내년에는 양극재뿐 아니라 분리막 사업까지 사업 영역을 확해할 것으로 예상돼 향후 추가적인 전망치 상향도 가능할 것으로 전망된다.

다만 최근의 공격적인 투자로 차입금 레버리지 비율이 상승할 것으로 예상되면서 신용 등급 전망은 소폭 하향 조정됐다.

|

| LG에너지솔루션 배터리 장착 전기차. (사진=연합뉴스) |

◇ 올해 매출 60조·영업익 4조원대 예상

26일 현대차증권은 LG화학 올해 매출액은 전년 대비 17.5% 증가한 60조9160억원, 영업이익은 46.3% 증가한 4조3850억원으로 추정했다.

이번달 LG화학 기업 리포트를 발간한 증권사들 대부분 60조원대 매출과 4조원대 영업이익을 점쳤다.

화학업황의 회복이 더딘 가운데 LG화학의 포트폴리오 다각화가 부각되면서다.

김도현 SK증권 연구원은 "올해 공급 확대와 수요 부진에 따른 화학업종 부진이 예상됨에도 첨단소재 생산설비 확대와 LG에너지솔루션의 영업이익 확대로 업황 부진을 상쇄할 것"으로 전망했다.

|

| LG에너지솔루션 자료화면. (사진=연합뉴스) |

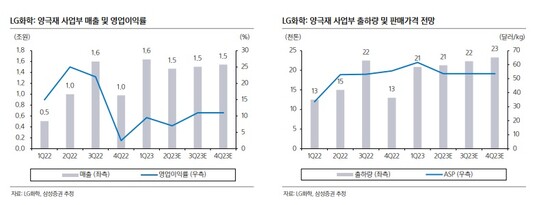

◇ 양극재 부문 출하량 50% 이상 증가

올해 양극재 부문은 국내 증설 효과와 가동률 상승으로 출하량이 50% 이상 증가함에 따라 판가 조정을 만회할 것이란 전망이다.

내년 이후로도 구미공장 증설에 이어 미국 생산 본격화로 3년 안에 매출이 2배로 성장할 것이란 전망이 우세하다.

여기에 리튬 등 업스트림 내재화에 더해 분리막, 전구체를 비롯한 소재 다각화, 폐배터리 리싸이클링까지 밸류체인을 확대해나갈 계획이다.

최고운 한국투자증권 연구원은 "2차전지는 구조적 성장성이 가장 매력적인 시장이며 그 중 LG화학은 기술력과 고객기반, 투자여력 등 모두 앞서있는 사업자"라고 평가했다.

노우호 메리츠증권 연구원도 "2025년까지 자회사 LG에너지솔루션향 양극재 출하량이 증가하고 2026년 이후 신규 고객사향 판매가 개시되며 실적 추정치 추가 상향 가시성이 높다"며 "양극재, 분리막, 첨가제, CNT 등 기존 전지 소재 분야 투자가 강화됨과 동시에 동박, 실리콘 음극재 등 신규 소재 진출을 고려 중"이라고 말했다.

|

| 자료=삼성증권 |

◇ 석유화학 30%·배터리 62%로 비중 조정

양극재 사업 매출이 큰 폭으로 증가하면서 석유화학 매출 비중은 2020년 46%에서 2023년 30%까지 하락할 것으로 삼성증권은 예측했다.

반면 배터리 셀·소재 비중은 2020년 41%에서 2023년 62%까지 확대될 것으로 추정했다.

삼성증권은 "전통 석유화학업체에서 2차전지 셀·소재 및 친환경 소재 등 첨단 소재업체로 빠르게 전환하고 있다"며 "이에 따른 밸류에이션 리레이팅도 지속될 것"으로 예상했다.

최고운 연구원은 "배터리 관련 이익 기여도가 기대 이상으로 빠르게 올라온 덕분에 순수화학 사이클이 턴어라운드할 때까지 기다릴 여유가 생겼다"며 "화학 업황은 작년 4분기 바닥을 지났지만 글로벌 경기 둔화와 공급부담 탓에 회복세가 기대만큼 빠르지 않다"고 말했다.

|

| LG화학 중국 남경 배터리 공장. (사진=LG화학) |

◇S&P, 등급전망 '안정적'으로 하향

한편, 이날 글로벌 신용평가사 스탠더드앤드푸어스(S&P)는 LG화학과 LG에너지솔루션에 대한 등급전망을 '긍정적'에서 '안정적'으로 조정했다.

발행자 신용등급은 LG화학과 LG에너지솔루션 모두 'BBB+'를 유지했다.

전기차 배터리 관련 대규모 설비투자로 인해 차입금 레버리지 비율이 상승할 것으로 예상된다는 이유에서다.

LG화학은 자회사인 LG에너지솔루션을 통해 전기차 배터리 관련 사업에 공격적으로 투자해왔다. 이에 LG화학 EBITDA 대비 차입금 비율은 2022년 1.5배에서 향후 2년 동안 1.9~2.3배로 상승할 것으로 추정했다.

김태희 S&P 연구원은 "LG화학의 다각화된 사업 포트폴리오와 전기차 관련 사업의 견조한 실적 흐름을 바탕으로 향후 2년간 EBITDA 대비 차입금 비율을 1.9~2.3배 수준으로 유지할 것이란 견해를 반영한 등급 전망"이라며 "LG화학의 EBITDA 대비 차입금 비율이 상당 기간 2.5 배를 넘을 경우 신용 등급을 하향 조정할 수 있다"고 말했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)