|

| 사진=셀트리온 |

[알파경제=김혜실 기자] 셀트리온이 작년 코스피 상승에도 불구하고 주가가 박스권에 갇혀 있었다. 셀트리온 주가는 밸류에이션 역사적 저점에 도달하기에 이르렀다.

증권가에서는 밸류에이션이 저점 구간에 진입했고, 4분기 호실적 발표 기대감에 힘입어 올해 실적 성장과 함께 주가 반등 가능성이 높다는 데 의견을 모으고 있다.

|

| 셀트리온의 램시마SC (사진=셀트리온) |

◇ 증권사 목표가 줄상향...23~25만원으로 'UP'

5일 금융투자업계에 따르면 2026년 개장일에 증권사들이 연이어 셀트리온 목표주가를 상향하고 나섰다.

지난 2일 NH투자증권과 유진투자증권 셀트리온 목표주가를 각각 25만원으로 상향했다.

이어 한국투자증권이 24만원으로, 삼성증권이 23만원으로 셀트리온 목표주가를 올려 잡았다.

셀트리온이 지난 12월 31일 4분기 전망 공시를 통해 어닝서프라이즈를 발표하면서 올해 매출과 영업이익 고성장이 추정된다는 이유에서다.

|

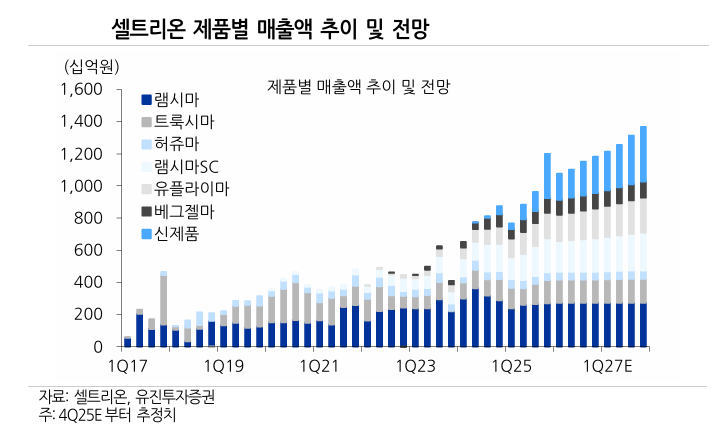

| 자료: 셀트리온, 유진투자증권 |

◇ 이례적으로 4분기 전망 공시 발표...'어닝 서프라이즈'

셀트리온은 지난 12월 31일 전망 공시를 통해 4분기 연결 기준 매출액 1조 2839억원(+20.7% y-y, +24.8% q-q), 영업이익 4722억원(+140.4% y-y, +56.7% q-q)을 기록할 것이라고 발표했다.

컨센서스 대비 각각 2%, 19% 상회할 것임을 예고했다.

2025년 3분기까지 원가율 개선 속도가 시장 기대치를 밑돌았고, 이는 주가 부진의 주요 원인으로 작용했다. 하지만 4분기 들어 고마진 신제품 매출 비중이 본격적으로 확대되며 수익성 정체 국면에서 벗어났다는 평가다.

서근희 삼성증권 연구원은 "확정 실적 발표 전임에도 선제적으로 공시한 이유는 수익성 개선에 대한 자신감을 피력하기 위해서"라며 "어닝 서프라이즈의 핵심 동력은 고수익 신규 제품군의 가파른 점유율 확대에 기인한다"라고 설명했다.

|

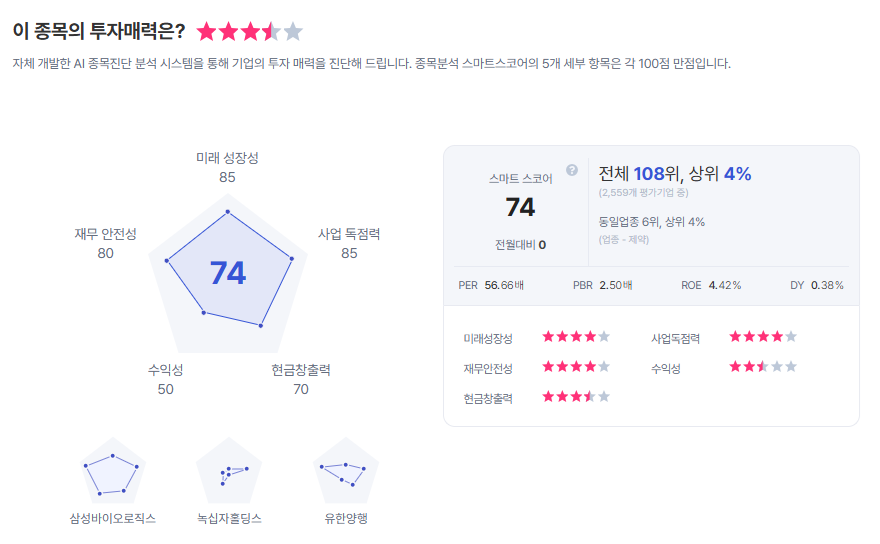

| 셀트리온 종목진단 (출처=초이스스탁) |

◇ 올해 CMO 사업 확장에 따른 외형 및 이익 고성장

이에 증권사들은 셀트리온 올해 실적 전망치를 상향하고 나섰다.

NH투자증권은 셀트리온 2026년 매출은 5조1000억원(+24% y-y), 영업이익은 1조7000억원(+48% y-y)으로 고성장할 것으로 추정했다.

세부적으로 Tier1 시밀러 1조7000억원(-4%), Tier2 시밀러 2조8000억원(+38%), Non-시밀러 6000억원(+101%, 릴리/Teva CMO)을 예상했다.

한승연 NH투자증권 연구원은 "최근 발표한 매출 가이던스 5조3000억원 대비 보수적인 추정치"라며 "향후 Tier1 시밀러판가 하락방어와 Tier 2 매출 확대에 따라 실적 추정치 상향도 가능하다"라고 말했다.

권해순 유진투자증권 연구원도 "바이오시밀러 구제품들의 약가 인하와 경쟁 심화 우려에도 불구하고, 2026년에는 고마진 신제품 출시 확대에 따른 원가율 하락과 CMO 사업 확장에 따른 외형 및 이익 동반 고성장이 예상된다"라며 "2026년 실적 성장과 신약 R&D가 순조롭게 진행된다면 기업 가치가 레벨업 될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)