|

| 삼성전기 수원사업장 전경. (사진=삼성전기) |

[알파경제 = 김혜실 기자] 삼성전기가 올해 영업이익 컨센서스가 지속적으로 리레이팅이 될 것으로 예상된다. 부품 주문 증가, 가동률 상승세 가속화, 공급단가 인상 등이 지속되면서다.

SK증권은 3일 삼성전기 1분기 영업이익은 전년 동기 대비 33% 증가한 2672억원으로 전망했다. 이는 일회성 비용이 반영된 손익으로, 제외 시 이익규모는 기존 추정치(2842억원)을 크게 상회한다.

연초부터 MLCC 주문이 늘고 있고, FCBGA는 올해 연말 또는 내년 연초 풀캐파 가동을 향해 가파르게 상승 중이다.

주요 부품들의 판매단가(ASP)도 오르고 있다. 특히, FCBGA 의 가격은 지금이 상승 흐름의 초입이라는 평가다.

|

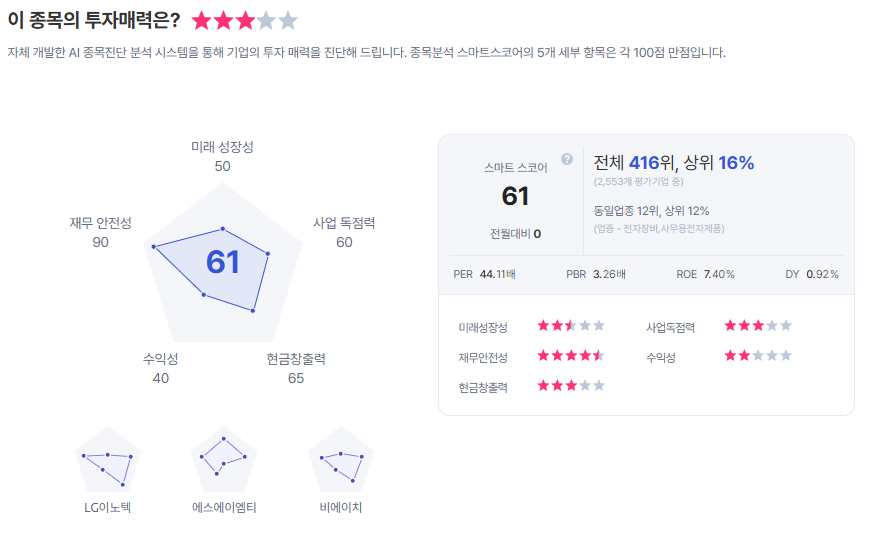

| 삼성전기 종목진단 (출처=초이스스탁) |

박형우 연구원은 "삼성전기는 자체생산 MLCC 를 FCBGA 내부에 실장 가능한 독보적 기업으로, 글로벌 기판/수동부품 경쟁업체 중 가장 높은 밸류에이션 멀티플 부여하는 것이 합당하다"라며 "지속적인 2026년 영업이익 컨센서스의 리레이팅이 예상된다"라고 말했다.

이에 목표주가를 60만원으로 상향하고, '매수' 의견을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)