|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 하나투어가 아웃바운드 중심 사업을 영위하고 있어 인바운드에 대한 관심도가 높은 레저 업종에서 상대적으로 소외되고 있지만, 아웃바운드는 인바운드보다 성장 기울기가 낮을 뿐 마찬가지로 성장이 지속되고 있다는 평가다.

KB증권은 12일 하나투어 2025년부터 2028년까지 영업이익은 연평균 6.1% 성장할 것으로 예상했다.

중동 전쟁 우려에 따른 수요 둔화 우려가 있으나 중동 관련 직간접적인 실적 노출도는 크지 않다고 판단해 하나투어에 대해 투자의견 '매수', 목표주가 5만6000원으로 커버리지를 개시했다.

최용현 연구원은 "하나투어에서 가장 주목할 부분은 패키지 여행에 대한 브랜딩이다"라며 "패키지 상품은 과거단체 및 저가 중심이었지만 지금은 밍글링 투어, 게르팅과 같이 네트워킹형 상품이 확대되고 있고 고가 상품 비중이 높아지고 있다"라고 설명했다.

|

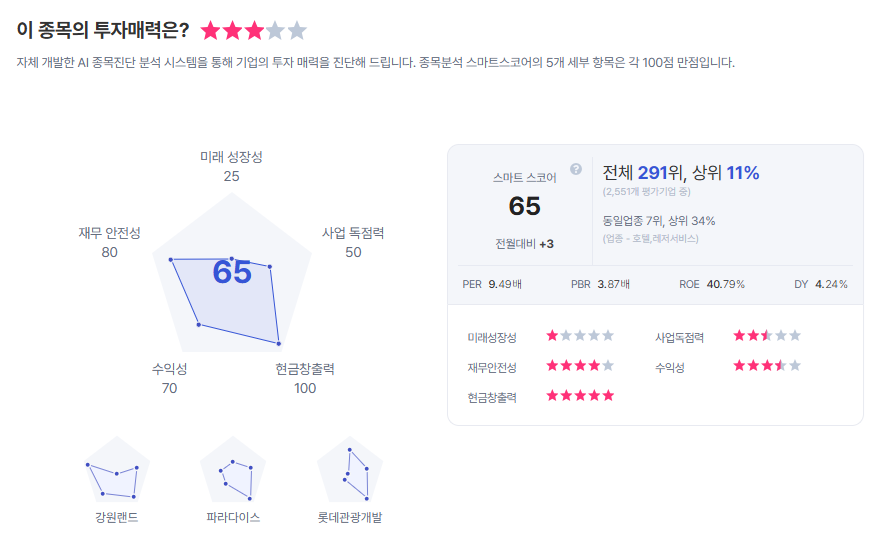

| 하나투어 종목진단 (출처=초이스스탁) |

최 연구원은 "패키지 판매 채널은 온라인 비중이 약 60%대까지 올라오면서 수수료 비용 절감에 따른 이익 개선도 지속되고 있고, 패키지 역량을 내세워 OTA와의 협상력에서 경쟁력을 증명하면서 독립적인 사업자가 될 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)