◇하반기 실적 호조 이어 내년 최고 실적

◇공매도 축소·중장기 성장 감안...저평가 구간

[알파경제=이준현 기자] 비에이치가 코스닥시장에서 유가증권시장으로 이전 상장했다.

20일 이전 상장 첫날 비에이치 주가는 약세를 보이고 있다.

하지만 증권가에서는 향후 주가 변동성이 축소되고 호실적을 보이면서 밸류에이션 재평가가 진행될 것으로 전망하고 있다.

|

| 비에이치CI. (사진=연합뉴스). |

◇ 코스피 이전 상장 첫날 변동성 확대

이날 오전 10시17분 현재 유가증권시장에서 비에이치 주가는 전 거래일 대비 950원(3.35%) 하락한 2만7450원에 거래되고 있다.

개장 직후 2% 넘게 오르던 주가는 차익 실현 매물이 출회되면서 약세로 전환했다.

비에이치는 이날 코스닥시장에서 유가증권시장으로 이전하면서 코스닥150 지수 구성 종목에서 제외됐다.

|

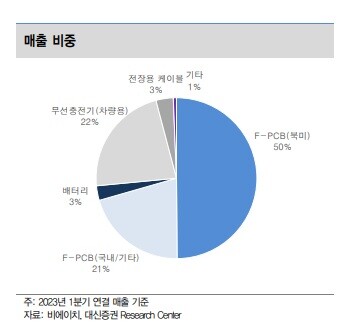

| 자료 = 비에이치, 대신증권 |

◇ 하반기 실적 호조 이어 내년 최고 실적

증권가에서는 비에이치의 코스피 이전 상장을 긍정적으로 평가했다. 2024년 최고 실적 경신을 기반으로 밸류에이션 재평가가 가능할 것이란 판단이다.

2023년 하반기 명확한 실적 호조와 2024년 애플 아이패드향 신규로 R/F PCB 공급, 전장용 매출 확대로 최고 실적을 예상했다.

이날 대신증권은 비에이치 2023년 2분기 영업이익은 148억원으로 전 분기 대비 66.3% 증가하고, 컨센서스 132억원을 상회할 것으로 추정했다.

우호적인 원달러 환율과 2023년 애플 아이폰15향 R/F PCB 공급 시작, 차량용 무선충전기 부문의 수익성 개선을 예상했다.

2023년 하반기 매출은 1조900억원, 영업이익 1090억원으로 상반기 대비 각각 66.5%, 359.3% 증가할 것으로 추정했다.

애플 아이폰15는 아이폰 14대비 초기 생산 증가 및 높은 점유율 유지, 프로/프로맥스 등 프리미엄 모델의 비중 확대로 전년 대비 매출과 영업이익 증가를 예상했다.

또 차량용 무선충전기의 2023년 연간 매출은 2955억원으로 추정했다. 차량용 무선충전기는 LG전자에서 인수 후, 일시적인 비용 반영이 2023년 3분기에 마무리될 전망이다.

박강호 대신증권 연구원은 "내년 제3의 성장을 예상한다"며 "애플 아이패드(태블릿PC) 디스플레이가 OLED로 변경되고 추가로 R/F PCB 공급을 전망한다"고 말했다.

|

| 자료 = 비에이치, 대신증권 |

◇ 공매도 축소·중장기 성장 감안...저평가 구간

코스피 이전 상장으로 기업가치와 실적에 부함하는 밸류에이션 재평가가 가능할 것이란 전망이다.

박형우 SK증권 연구원은 "유가증권시장 이전 상장으로 공매도 잔고 축소가 예상된다"며 "태블릿 OLED 용 RFPCB 사업화가 임박했고 향후 실적 서프라이즈와 컨센서스 상향이 예상돼 하반기 중소형 최선호주로 꼽는다"고 말했다.

권태우 DS투자증권 연구원도 "전장과 OLED 등 중장기적 성장성은 우리가 주목해야 하는 부분"이라며 "2024년 신규 IT 제품 향 매출을 반영하지 않더라도 내년 실적 기준 P/E 6.7배에 거래되고 있어 통상적인 부품주 대비 여전히 저평가 구간"이라고 평가했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)