|

| 롯데칠성음료 CI. (사진=롯데칠성음료) |

[알파경제=김혜실 기자] 롯데칠성이 해외 매출 비중을 45%까지 올리는 것을 목표로 제시한 만큼 해외 확장이 중장기 기업 가치 반등 요인이 될 것으로 기대된다.

신한투자증권은 5일 롯데칠성 4분기 매출액은 전년 동기 대비 3.1% 감소한 8943억원, 영업적자는 120억원으로 적자전환했다고 전했다.

내수 소비 침체와 영업일수 감소로 매출 부진한 가운데 일회성 비용까지 더해진 탓이다.

당분간 내수 부진은 지속되나, 여전히 해외 성장이 중요한 상황이다.

기업가치 제고 계획을 통해 해외 매출 비중을 45%까지 올리는 것을 목표로 제시한 만큼 해외 확장이 중장기 기업 가치 반등 요인이 될 전망이다.

|

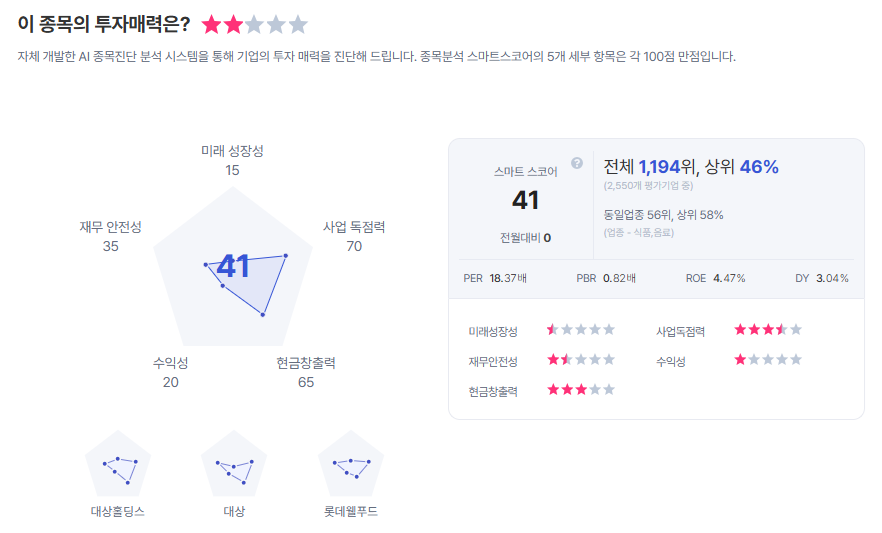

| 롯데칠성 종목진단 (출처=초이스스탁) |

조상훈 연구원은 "부진했던 해외 법인 영업이익은 ZBB(ZeroBased Budgeting, 영기준예산제도) 노하우를 통해 안정화 구간에 진입했다"며 "국내 부진 장기화로 실적 추정치를 하향하지만, 해외 매출 비중 확대로 동종업종 대비 부여하던 할인율 축소를 적용해 목표주가를 유지한다"라고 말했다.

이에 따라 투자의견 '매수', 목표주가 16만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)