|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 에이피알이 메인 권역인 북미뿐만 아니라 유럽, 중동, 중남미까지 빠르게 침투하고 있어 높은 실적 성장이 지속될 전망이다.

NH투자증권은 5일 에이피알에 대해 투자의견 '매수'를 유지하며, 목표주가를 40만원으로 상향했다. 해외(미국/일본/B2B) 매출액 추정치를 상향함에 따라 EPS 추정치를 조정하면서다.

현재 일본 메가와리 행사(2월27일~3월11일) Top 50 내 5개 제품이 안착하며 4분기 성수기 행사와 유사한 순위 레코드를 기록 중이다.

미국 역시 1~2월 아마존/틱톡 중심 이커머스 매출은 4분기(11월 제외 가정) 평월 매출과 유사할 것으로 추정된다. 1분기 리오더 및 SKU(오프라인 15개+온라인 47개) 확장 중임을 고려하면 오프라인 매출도 증가가 가능할 전망이다.

|

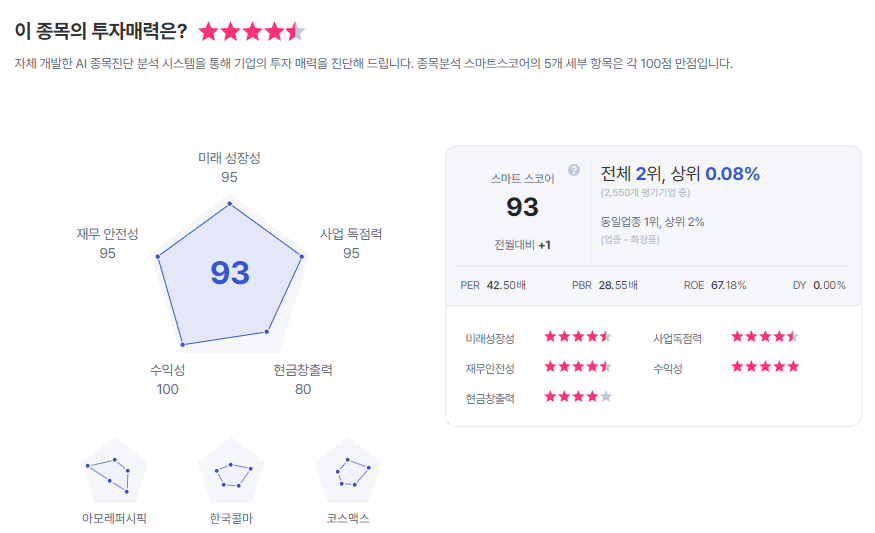

| 에이피알 종목진단 (출처=초이스스탁) |

유럽은 영국/독일/프랑스/이탈리아 국가별 아마존 TOP 100 내 제품이 다수 랭크인 되는 모습이다.

정지윤 연구원은 "2월 말 기점으로 메디큐브는 전 세계 40개국에 80개 이상의 공식 리테일러와 거래 중"이라며 "메인 권역인 북미뿐만 아니라 유럽, 중동, 중남미까지 빠르게 침투하고 있고, 아직 한국, 미국, 일본, 중화권을 제외한 국가들은 모두 B2B 매출로 인식하고 있는데, 4분기 실리콘투 Top 1 브랜드로 등극하고 재고자산도 전 분기 대비 10% 증가하는 흐름을 보이고 있어 올해 B2B 매출도 계단식 상향 가능성 높다"고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)