|

| (출처=하나머티리얼즈) |

[알파경제 = 김혜실 기자] 하나머티리얼즈가 유례없는 메모리반도체 공급 부족 속 공급업계의 설비투자와 가동률 상향이 본격화되면서 수혜가 기대된다.

대신증권은 5일 하나머티리얼즈의 실리콘 부품 매출액은 2025년 2417억원(y-y +11%)에서 2026년 2893억원(y-y +20%), 2027년 3223억원(y-y +12%)으로 증가할 것으로 추정했다.

선단공정 비중 확대에 따른 부품 교체주기 축소, 고객사와 응용처 확대 효과가 주요 배경이다.

|

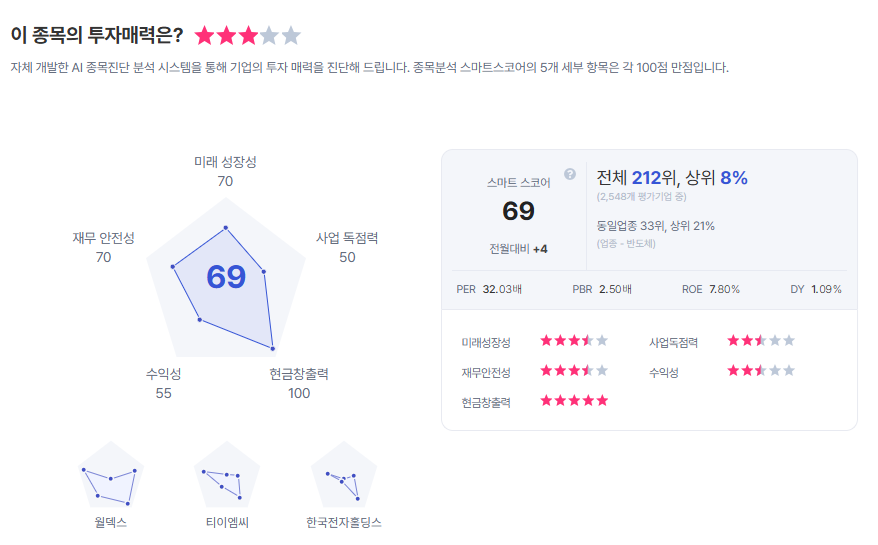

| 하나머티리얼즈 종목진단 (출처=초이스스탁) |

류형근 연구원은 "2026년의 경우 DRAM 선단공정 투자가, 2027년의 경우 NAND V10 투자가 수요 성장을 견인할 것"이라며 "고객사는 해외 End User향 물량에서 성장 기회를 지속 확인하고 있으며, 응용처 역시 공정 미세화 속 실리콘 부품의 침투율 확대 기회가 지속적으로 열릴 것"으로 평가했다.

이에 하나머티리얼즈에 대해 투자의견 '매수', 목표주가 7만8000원으로 커버리지 개시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)