|

| 한온시스템. (사진=한온시스템) |

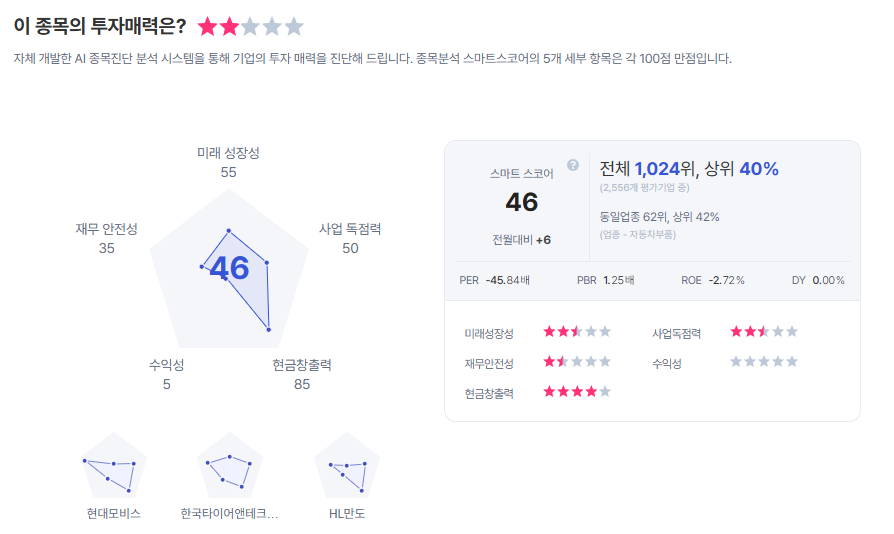

[알파경제 = 김혜실 기자] 한온시스템이 비용 구조 효율화로 수익성을 일부 개선했으나, 여전히 높은 이자비용과 2대 주주의 잠재적 오버행 리스크가 투자 매력을 떨어뜨리고 있다.

유안타증권은 5일 한온시스템에 대한 투자의견 '중립', 목표주가 4200원을 제시하며 커버리지를 재개했다.

내년 1월부터 행사할 수 있는 2대 주주 한앤코오토홀딩스(지분 14.3% 보유)의 풋옵션 행사가격은 5200원(물량은 5.7% 수준)으로, 주가가 추가적으로 상승할 경우 풋옵션 행사 없이 14.3% 전량이 인수금융 만기일(2028년 3월)까지 오버행으로 작용할 전망이다.

주가 하락시 풋옵션이 행사되어 최대주주 한국타이어가 매입을 하더라도 잔여지분 8.6%가 만기일까지 오버행 부담이 지속될 것으로 예상된다.

실적 측면에서는 벤츠의 MMA 플랫폼향 고수익성 매출 비중이 상승하며 올해 1분기 매출원가율이 전년 동기 대비 3.2%포인트 하락한 89.5%를 기록했다. 하지만 이러한 원가 절감 효과가 앞으로도 지속될 수 있을지에 대해서는 보수적인 접근이 필요하다고 평가했다.

재무 구조 역시 지난해 4분기 유상증자 이후 재무 부담이 일부 완화되었으나, 올해 1분기 영업이익의 36%에 달하는 막대한 순이자비용이 발생했다. 특히 올해 6월과 9월에 만기가 도래하는 3700억원 규모의 채무증권 이자율은 2.3% 미만이지만, 차환 발행시 이자율이 4%를 초과하며 이자비용이 가중될 전망이다.

|

김용민 연구원은 "영업이익의 지속적 개선에 대한 가시성이 제한적인 상황에서, 영업이익 대비 현저히 높은 이자비용의 효과적 제어가 보장되지 않고 있다"라며 "업종 전체적인 시가총액 상승의 수혜로 절대적 주가는 상승했으나, 이에 대한 기반은 대부분 로보틱스 사업 관련 리레이팅이며 한온시스템의 열관리부품 사업은 이와 연관성이 제한적"이라고 설명했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)