|

| 사진=한국가스공사 |

[알파경제 = 김혜실 기자] 한국가스공사가 4분기 영업이익이 시장 기대치를 하회한 가운데, 배당성향까지 축소까지 이뤄지면서 실망감이 나타나고 있다.

한화투자증권은 5일 한국가스공사 4분기 매출액은 9조원, 영업이익 4736억원으로 전년 동기 대비 각각 9.9%, 59.7% 감소했다고 전했다.

시장 컨센서스인 영업이익 7128억원 대비 33.6% 낮은 수치다. LNG 판매량은 소폭 증가했으나 판매단가 하락 영향으로 총 매출액은 감소했다.

영업이익 부진은 취약계층 지원금 증가 및 정산이익 감소 영향이 주요하게 작용했으며, 영업외로는 유가 하락으로 인한 자산손상이 5200억 원 가량 반영되면서 순이익이 적자 전환했다.

이 가운데 2025년 DPS는 1154원(배당성향 14.4%, 시가배당률 2.8%)으로 확정됐는데, 이는 전년 DPS 1455원보다도, 배당성향 16%보다도 낮은 수치다.

한편, 민수용 미수금은 처음으로 감소가 나타났다. 2021년 1조8000억원에서 2025년 3분기 14조2000억원까지 확대됐고, 이번 4분기에는 3178억원 감소한 13조9000억원을 기록했다.

|

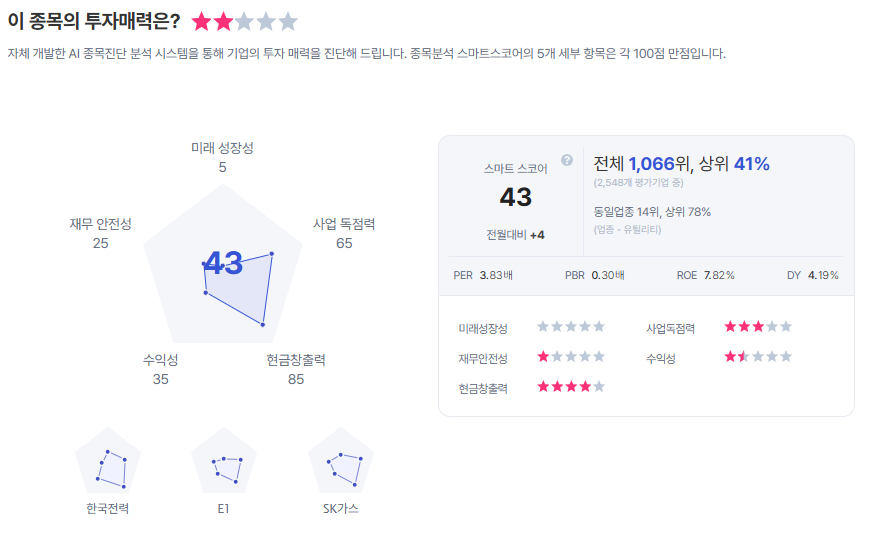

| 한국가스공사 종목진단 (출처=초이스스탁) |

송유림 한화투자증권 연구원은 "그러나 현재 남아있는 미수금 규모나 감소 속도 등을 감안하면 가스요금 인상이 불가피하게 느껴지는데, 최근 중동 전쟁으로 인한 에너지 가격 급등을 고려하면 그 필요성은 더욱 커질 것"으로 전망했다.

이에 한국가스공사에 대해 투자의견 '매수'를 유지하며, 목표주가를 5만원으로 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)