◇하반기에도 MLB 판매 호조 지속

◇사업다각화 모멘텀 중장기 기대 요인 [알파경제=이준현 기자] F&F 2분기 실적이 전년도 기저 부담에 따른 국내 의류 소비 둔화, 중국 소비심리의 더딘 회복 등으로 컨센서스를 크게 하회할 전망이다.

국내 패션브랜드 경기는 내년 1분기까지 부담으로 작용할 것으로 전망된다.

다만 MLB가 국내외에서 선방하고 있고, 중장기 측면에서 사업다각화 모멘텀이 풍부해 기대 요인은 남아있다는 평가가 나온다.

|

| F&F MLB 플래그십 스토어. (사진=연합뉴스) |

◇ 중국 법인 회복 더뎌 2분기 컨센 하회

29일 하나증권은 F&F 2분기 매출액은 전년 동기 대비 19% 증가한 4410억원, 영업이익은 22% 증가한 1156억원으로 시장 기대치를 소폭 하회할 것으로 전망했다.

MLB 내수 매출은 관광 상권 호조로 전년 동기 대비 7% 성장하는 반면, 면세 채널은 30% 감소할 것으로 전망했다.

디스커버리 매출은 백화점과 대리점 채널의 부진 영향으로 4% 감소한 925억원을 기록할 것으로 추산했다.

중국 법인 매출은 전년 동기 대비 42% 증가한 1518억원으로 추정했다. 도매 매출 구조상 2분기 셀인 매출이 상대적으로 적었고, 리오더 물량도 크지 않았단 것으로 파악된다.

서현정 하나증권 연구원은 "2분기 중국법인 성장률은 다소 아쉽지만, 중국 사업에서 40%의 매출 성장률을 지속하고 있다는 점은 고무적"이라며 "중국 리테일 매출은 4월 50%, 5월 40%, 6월 8% 수준으로 시장 대비 상회하고 있고 출점 속도도 1분기보다 가파르게 올라오고 있다"고 설명했다.

전날 KB증권도 F&F 2분기 연결 매출액은 전년 동기 대비 9% 증가한 4054억원, 영업이익은 19% 증가한 1132억원으로 매출액과 영업이익이 컨센서스를 각각 12%, 10% 하회할 것으로 추정했다.

박신애 KB증권 연구원은 "중국 법인 매출이 기대치를 다소 하회할 것으로 추정되기 때문에 실적 추정치를 하향했다"고 설명했다.

◇ 하반기에도 MLB 판매 호조 지속

F&F의 브랜드력과 펀더멘탈은 여전히 견고하다는 평가다.

올해에는 상반기보다는 하반기 높은 실적 모멘텀이 예상된다. 중국 소비도 상반기보다 하반기 점진적 개선이 예상된다.

3분기는 중국 법인 도매 매출과 영업레버리지 효과가 가장 크게 발생하는 분기다. 또 4분기에는 고마진 가을 겨울 상품 판매와 더불어 내수 베이스 부담도 낮아지기 때문이다.

특히 외국인 관광 상권의 판매 서프라이즈로 하반기 MLB 내수와 중국이 동반 성장이 가능할 전망이다.

정지윤 NH투자증권 연구원은 "하반기 내수와 면세 채널 부진보다 관광객 상권과 중국, 홍콩 리테일 강세 효과가 더 크게 작용할 것"이라며 "한국 소비재 중 3년 연속 중국 618 쇼핑페스티벌 사전 판매 10위권 내 등극하며 성장한 브랜드는 MLB가 유일하다"고 설명했다.

정 연구원은 "명동, 홍대, 강남 일대 매장에서 중국인 관광객의 MLB 상품 수요가 여전히 굳건함을 방증하고 있다"며 "하반기 갈수록 MLB와 듀베티카 매장 오픈 속도가 활발할 것"으로 내다봤다.

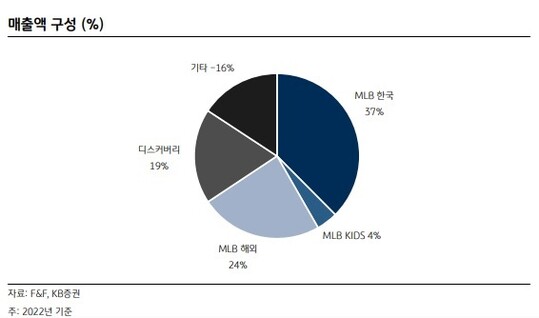

|

| 자료=F&F, KB증권 |

◇ 사업다각화 모멘텀 중장기 기대 요인

중장기 측면에서는 사업다각화 모멘텀이 풍부하다.

테일러메이드 상장 가능성, 세르지오타키니 사업 본격 전개, 동남아시아 매출 확대 등이 기대 요인으로 꼽힌다.

특히 MLB는 베트남, 태국, 말레이시아에 이어 캄보디아에도 오프라인 매장을 열었다. 올해 필리핀과 인도네시아에도 추가로 매장을 오픈하면서 동남아시아 지역 시장 진출에 속도를 낸다는 계획이다.

또 패션 사업에 이어 콘텐츠 사업, 엔터테인먼트 사업까지 영역을 확장하고 있다. 특히 F&F엔터테인먼트는 2022년 말 설립한 F&F의 비상장 완전자회사로, 연예 매니지먼트 및 음반기획 제작 등의 사업을 맡고 있다.

서현정 연구원은 "중장기적으로 동남아시아지역과 세르지오타키니, 듀베티카 중국 진출, 엔터사업 등 사업다각화에 의미 있게 성공한다면 추세적 실적 회복 및 주가 턴어라운드를 기대할 수 있다"고 덧붙였다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)