|

| 사진=케이카 |

[알파경제 = 김혜실 기자] 케이카가 배당수익률 8% 이상의 안정적인 투자처로 주목받고 있다.

하나증권은 10일 케이카 2025년 매출액은 전년 대비 6% 증가한 2조 4388억원, 영업이익은 12% 증가한 760억원(영업이익률 3.1%)을 기록했다고 전했다.

케이카의 국내 유효시장 점유율은 12.7%로 2024년 대비 0.4%p 상승했다. 2025년 연간 중고차 판매대수는 15.6만대로 전년과 유사한 수준을 유지했다.

케이카의 2025년 실적 성장을 견인한 것은 경매 부문이었는데, 판매 대수가 전년 대비 7% 증가했고, 매출은 26% 증가하면서 매출 비중이 10%까지 확대되었다.

반면 소매판매량은 연간 정체된 모습을 보였다. 국내 중고차 시장 자체의 위축 영향이 컸는데, 2025년 상반기 소비심리가 악화되었고, 금리가 상대적으로 높은 수준에서 유지되었던 이유가 주요했다.

케이카는 2026년에도 매출과 이익 성장을 기대하고 있으며, 기존 사업의 안정적 성장과 더불어 신규 사업의 기여도 상승을 기대하고 있다.

|

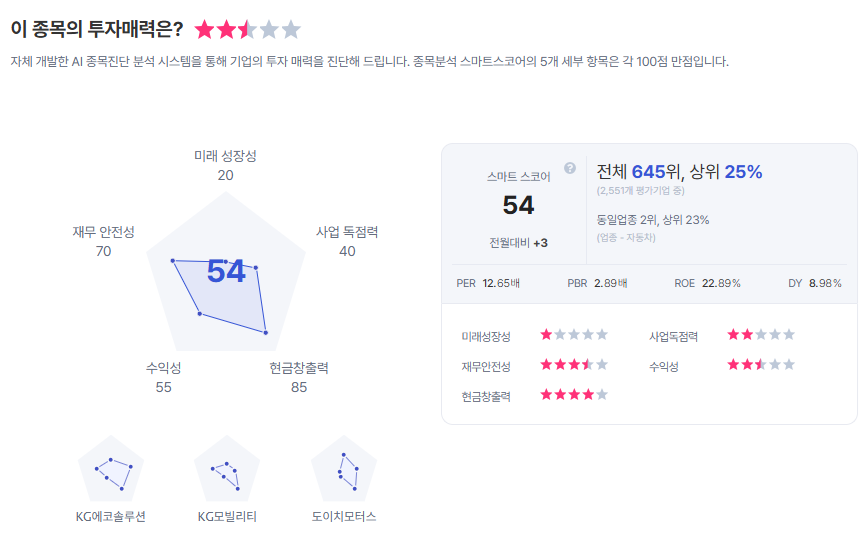

| 케이카 종목진단 (출처=초이스스탁) |

케이카는 4월부터 C2C 개인간 중개 신사업을 개시할 예정인데, 케이카는 개인간 거래에서 발생하는 소비자 불편을 케이카 비즈니스 모델을 통해 해소하는 솔루션을 제공할 예정이고, 중장기적으로는 플랫폼 경쟁력을 강화하는 것으로 목표로 하고 있다.

안도현 연구원은 "국내 개인간 중고차 거래 시장 규모는 연간 약 50~60만대 규모이고, 개인간 거래 비중이 50% 이상으로 높기 때문에 케이카의 시장 지배력의 지속적인 강화가 기대된다"라며 "특히 케이카는 2024년 연간 주당 배당금 1200원을 지급했는데, 2026년에도 순이익 성장을 가정한다면 최소 1200원의 배당을 기대할 수 있어 현재 주가 대비로는 8% 이상의 배당수익률"이라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)