◇선제적 충당금 적립...올해 부담 적어

◇배당성향 35.0% 유지...주주환원정책 기대 [알파경제=김교식 기자] 삼성증권 4분기 지배주주순손실은 72억원으로 적자전환하며 컨센서스를 큰 폭으로 하회했다. 예상 대비 대규모의 충당금을 적립한 탓이다.

다만 타사 대비 리스크가 적어 올해 추가적인 비용 발생 가능성은 작은 데다, 안정적인 주주환원정책은 긍정적이라는 평가다.

|

| 삼성증권 |

◇ 4분기 지배주주순손실 72억원...컨센서스 하회

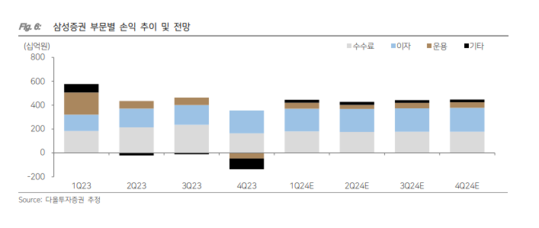

19일 금융투자업계에 따르면 삼성증권 4분기 지배주주순손실은 72억원으로 시장 컨센서스 791억원 이익을 큰 폭으로 하회했다.

순수수료이익에서는 위탁매매 수수료수익은 추정치를 상회했으나, 자산관리 및 IB 수수료수익은 추정치를 하회했다.

이자손익은 유가증권 이자수익이 크게 개선되면서 연결 기준 전년 동기 대비 37.2% 증가했다.

트레이딩 및 상품손익은 금리 하락으로 채권평가익은 개선되었으나 주식평가익과 ELS 관련 손익은 악화됐다.

기타손익에서는 충당금 전입액 증가와 대출채권 손상차손 확대에 따라 연결, 별도 모두 추정치를 하회했다.

정태준 유안타증권 연구원은 "주식 및 ELS 관련 손익이 악화된 것에 더불어 충당금 전입액과 대출채권 손상차손도 확대되었기 때문"이라며 "이는 선제적인 적립의 성격이 강하며, 4분기 적자에도 불구하고 2023년 이익은 전년 대비 29.3% 증가에 성공했다"고 말했다.

|

| 자료: 다올투자증권 추정 |

◇ 선제적 충당금 적립...올해 부담 적어

지난 2분기부터 줄여온 PF 신용공여 익스포져와 장기성 대출 전환 등 선제적 리스크 관리 기조를 감안했던 기존 예상값 대비 실제 비용 규모가 확대된 점이 실적 부담 요인으로 작용했다.

다만 절대값으로 경쟁사와 비교하면 큰 편은 아닌 데다, 상대적으로 추가적인 리스크도 낮은 편이라 긍정적이다.

삼성증권의 자본 대비 해외투자 비중은 4%대로, 업권 평균 20%에 비해 현저히 낮은 편이다.

조아해 메리츠증권 연구원은 "타사 대비 리스크가 낮아 올해 추가적인 비용 발생 가능성은 적은 것으로 판단된다"며 "또한 정부의 밸류업 프로그램 기반 거래대금 회복이 기대된다"고 평가했다.

◇ 배당성향 35.0% 유지...주주환원정책 기대

업황 개선 기반 안정적인 주주환원정책도 기대 요인이다.

삼성증권은 DPS 2200원(배당성향 35.8%, 배당기준일 전년 말) 결정했다.

안정적인 실적을 기반으로 배당성향 35% 이상이 유지되며 가시적인 주주환원정책을 이행하고 있다.

이에 따라 배당수익률은 5.7%로, 업종 평균 4.0%를 크게 웃도는 것으로 나타났다.

김지원 다올투자증권 연구원은 "지난 1월 26일 DPS 2200원 공시하며 2022년과 동일한 배당성향 35.0%를 유지했다"라며 "보수적 비용 처리에 의한 손익 부담에도 배당성향을 유지했다는 점이 긍정적"이라고 평가했다.

알파경제 김교식 기자(ntaro@alphabiz.co.kr)