◇올해 매출액 증가에도 수익성 악화

◇양극재 밸류체인 수직계열화 구축 등 성장성 [알파경제=이준현 기자] 에코프로비엠 주가가 최근 고점 대비 49% 하락하며 조정을 보였다.

하지만 판가 하락 폭 완화에 따른 실적 개선과 신규 수주를 감안하면 조정 이후 반등에 대비해야 할 때라는 조언이 나온다.

|

| (사진=에코프로) |

◇ 3분기 영업익 745억..전년 대비 47% 감소

12일 NH투자증권은 에코프로비엠 3분기 매출액은 전년 동기 대비 29% 증가한 2조원, 영업이익은 47% 감소한 745억원으로 컨센서스를 각각 2%, 34% 하회할 것으로 예상했다.

판가는 전 분기 대비 14% 낮아지고, 출하량은 20% 증가할 것으로 추정했다.

주민우 NH투자증권 연구원은 "EV 향 판매는 견조한 성장 이어간 것으로 보이나 전동공구용 수요 회복은 지연되고 있다"며 "4분기부터는 판가 하락 폭이 전 분기 대비 3~5%로 축소되며 실적 우려가 완화될 것"으로 전망했다.

|

| 자료: 에코프로비엠, IBK 투자증권 |

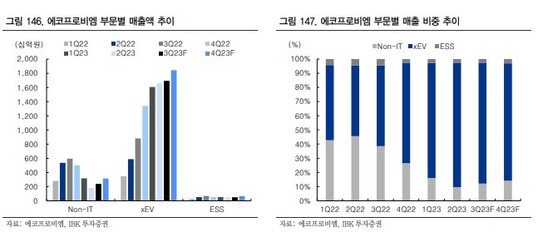

◇ 올해 매출액 증가에도 수익성 악화

이날 IBK투자증권은 에코프로비엠의 2023년 매출액은 전년 대비 52.4% 증가한 8조1650억원, 영업이익은 24.3% 증가한 4730억원으로 예상했다.

부문별 매출액은 Non-IT 부문이 1조530억원으로 전년 대비 45% 감소할 전망이다. xEV 부문은 전년 대비 115% 증가한 6조8030억원, ESS 부문은 6.5% 증가한 2180억원으로 추정했다.

매크로 불확실성과 전방 고객사 수요 감소로 전동공구향 출하량이 부진하며 Non-IT용 매출은 감소할 것으로 봤다.

전기차 침투율이 증가하며 EV용 양극재 판매 비중이 확대될 것으로 예상되나, 판매단가(ASP)의 메탈 가격 하락 연동에 따라 수익성은 다소 악화될 것으로 전망했다.

|

| (사진=에코프로) |

◇ 양극재 밸류체인 수직계열화 구축 등 성장성

향후 중장기 성장성은 충분하다는 데 의견이 모인다.

양극재 수직계열화, 공격적인 캐파 확대, 다양한 양극재 포트폴리오 등이 투자 포인트로 꼽힌다.

IRA, CRMA 법안 공개 이후 각 소재업체들의 원재료 내재화 중요성이 부각되고 있다.

에코프로비엠은 리튬가공(Innovation), 전구체(GEM), 양극재(BM), 재활용(CnG)로 이어지는 수직계열화를 보유하고 있다.

엔트리(LFP, 소디움), 볼륨(OLO, NMX), 프리미엄(단결정) 등 다양한 양극재 포트폴리오를 전기차 종류 다변화를 대비하여 준비 중이며 향후 단순히 하이니켈 모델이 아닌 엔트리, 볼륨 급 모델 향으로 양극재 수주가 기대된다.

이현욱 IBK투자증권 연구원은 "양극재 밸류체인 수직계열화 구축으로 수익성 개선이 기대되고, 다수의 고객사와 JV 설립 추진을 통해 글로벌 공급망 안정화를 구축 중으로 안정적인 매출 성장이 기대된다"고 말했다.

주민우 연구원도 "수직계열화를 통한 원가경쟁력 및 신규 소재 확대 계획을 감안하면 현재 프리미엄은 인정 가능하다"며 "올해 증설(CAM8, CAM9)외 신규 수주 발표가 없었으나 전방 고객의 양산 일정 및 캐파 목표치 감안 시 연말 신규 수주가 예상된다"고 덧붙였다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)