최근 삼성전자는 반도체 업황 기대감에 주가가 강세를 이어왔으나, 향후 실적을 고려하면 여전히 주가는 상대적 저평가 구간이라는 평가가 나온다.

|

| 삼성전자 서초사옥. (사진=연합뉴스) |

◇ 4분기 영업이익 20조원 '시장 기대 상회'

12일 금융투자업계에 따르면 삼성전자가 4분기 매출액은 93조원(+8% q-q, +23% y-y), 영업이익은 20조원(+64.4% q-q, +208% y-y)으로 잠정실적을 공시했다.

이미 눈높이가 올라간 시장 컨센서스를 상회했다. 대부분 반도체(DS)에서 메모리 부분 때문이다.

이종욱 삼성증권 연구원은 "판매단가(ASP) 상승률이 기대를 뛰어 넘었다"라며 "삼성전자의 DRAM과 NAND의 전 분기 대비 ASP 상승률을 각각 55%, 23%로 추정한다"라고 말했다.

류영호 NH투자증권 연구원도 "파운드리/LSI 부분은 예상보다 부진했던 것으로 판단되나, DRAM과 NAND 가격 상승폭이 예상보다 높았던 것으로 추정된다"라며 "SDC 또한 주요 고객사의 수요 강세로 예상보다 긍정적인 실적을 기록한 것으로 판단한다"라고 말했다.

|

| 삼성 반도체 제조 현장. (사진=삼성전자) |

◇ 2026년 영업이익 상향조정 잇따라

작년 4분기 메모리 가격이 시장 전망치를 상회했고, 2026년 1분기 가격도 당초 예상대비 상승 폭이 클 것으로 예상된다.

이에 따라 증권가에선 2026년 실적 전망이 유의미한 수준으로 상향될 것으로 추산하고 있다.

KB증권은 2026년 삼성전자 영업이익을 전년 대비 3배가량 증가한 145조원으로 추정했다.

김동원 KB증권 연구원은 "올해 DRAM과 NAND 가격이 전년 대비 각각 87%, 57% 상승할 것으로 예상되기 때문"이라며 "이에 따라 2026년 메모리 반도체 영업이익은 전년 대비 324% 급증한 133조원으로 예상되고, 올해 DRAM 영업이익은 전년 대비 약 4배 증가한 108조원으로 연간 메모리 영업이익의 81%를 차지할 것"으로 전망했다.

김 연구원은 "한편 HBM4의 경우 2분기부터 엔비디아로 출하 본격화가 예상되어 2026년 삼성전자 HBM 출하량은 전년 대비 3배 증가한 112억Gb, HBM 점유율은 2025년 16%에서 2026년 35%로 2배 확대가 기대된다"라고 덧붙였다.

NH투자증권은 이보다 보수적으로 삼성증권 2026년 영업이익을 전년 대비 186.8% 증가한 125조1000억원으로 상향 조정했다.

류영호 연구원은 "1분기 계약에서도 긍정적인 흐름이 지속되고 있는 만큼 향후 실적 추가 상향 가능성이 존재한다"라며 "메모리 가격 상승에 따른 기타사업부의 원가부담 증가는 우려사항이나, DS 사업부의 호실적이 부정적인 영향을 상쇄할 것"으로 기대했다.

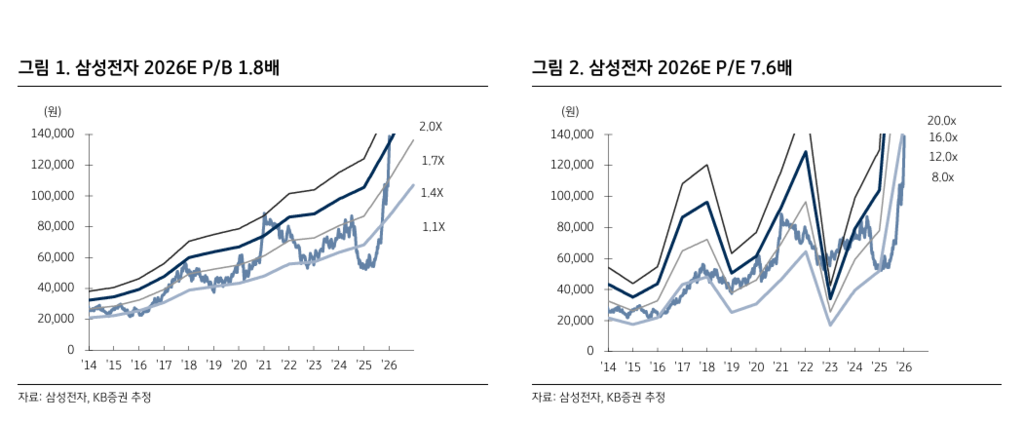

|

| 자료: 삼성전자, KB증권 추정 |

◇ 증권가 목표가 상향 행진 "여전히 저평가"

이에 최근의 주가 강세에 따른 부담감에도 여전히 주가는 저평가 구간이라는 평가가 주를 이룬다.

올 들어 증권가에서는 삼성전자 주가를 연일 상향하고 나섰다.

잠정실적 발표 직후 KB증권이 삼성전자 목표주가를 20만원으로 올려잡았다. 지난 6일 18만원으로 상향한지 이틀 만에 추가 상향이다.

이날 대신증권은 18만원, 유안타증권 17만2000원, BNK투자증권 17만원으로 삼성전자 목표주가를 상향 조정했다.

앞서 한국투자증권은 삼성전자 목표주가를 18만원, DB증권이 17만4000원, 신한투자증권 17만3000원으로 상향했다. 또 키움증권, DS증권, 유진투자증권, 흥국증권 등이 각각 17만원으로 삼성전자 목표가를 올렸다.

김운호 IBK투자증권 연구원은 "AI 투자 확대에 따른 메모리 수요가 본격화되고 있고, DRAM과 NAND 모두 가격 상승세가 지속될 것으로 예상하고 있어서 당분간 주가는 강세를 보일 것"이라며 "HBM 관련 우려도 2026년에는 크게 완화될 것"으로 예상했다.

|

| 삼성전자 종목진단 (출처=초이스스탁) |

류영호 연구원은 "삼성전자는 현재 경쟁사 대비 DRAM의 캐파를 조정할 수 있는 여력을 보유했다"라며 "물량의 강점을 가지고 있는데 반해 2026년 말 기준 PBR은 1.8배로, 기타 메모리 업체들의 높은 밸류에이션 대비 여전히 저평가 구간이라고 판단한다"라고 말했다.

김동원 연구원도 "현재 삼성전자 주가는 2026년 PER 7.6배, PBR 1.8배로, D램 업체 대비 평균 47% 할인 거래되고 있어 글로벌 D램에서 가장 매력적인 선택지로 판단된다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)