|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 브로드컴(AVGO.N)의 분기 실적이 시장 기대치를 상회했다.

한국투자증권에 따르면, 브로드컴의 2025년 4분기(8~10월) 매출액은 180억 달러로 전년 대비 28% 증가하고, 주당순이익(EPS)은 1.95달러로 37% 늘어 컨센서스를 각각 3%, 4% 웃돌았다.

매출총이익률은 77.9%, 영업이익률은 66.2%로 기대치를 미세하게 상회했다.

AI 반도체는 65억 달러로 전년 대비 74% 늘어 매출이 시장 예상치인 62억 달러를 상회한 점이 가장 고무적이란 평가다.

반도체 솔루션과 인프라 소프트웨어 매출도 기대보다 견조했다.

이동연 한국투자증권 연구원은 "가이던스 또한 긍정적이었다"며 "브로드컴의 회계연도 2026년 1분기(2025년 11월~2026년 1월) 매출액 가이던스는 191억 달러로 기대치를 4% 상회했고, 특히 AI 매출 가이던스가 82억 달러로 시장 예상치인 69억 달러를 18% 상회한 점이 무엇보다 고무적"이라고 판단했다.

단, AI 시스템(랙 단위 판매) 판매 비중 확대로 1분기 매출총이익률이 전분기 대비 1%p 하락할 것이라는 언급으로 주가가 급락한 점은 옥에 티였다는 분석이다.

제 5의 XPU 고객(OpenAI 아님)향 2026년 매출이 10억 달러 수준으로 아주 크지 않고, OpenAI향 매출이 2026년이 아닌 2027년부터 유의미하게 증가할 것이며, Non-AI 매출 증가폭이 미미할 것이라는 점 또한 시간외 거래에서 센티먼트를 약화시키는 요인으로 작용했다.

|

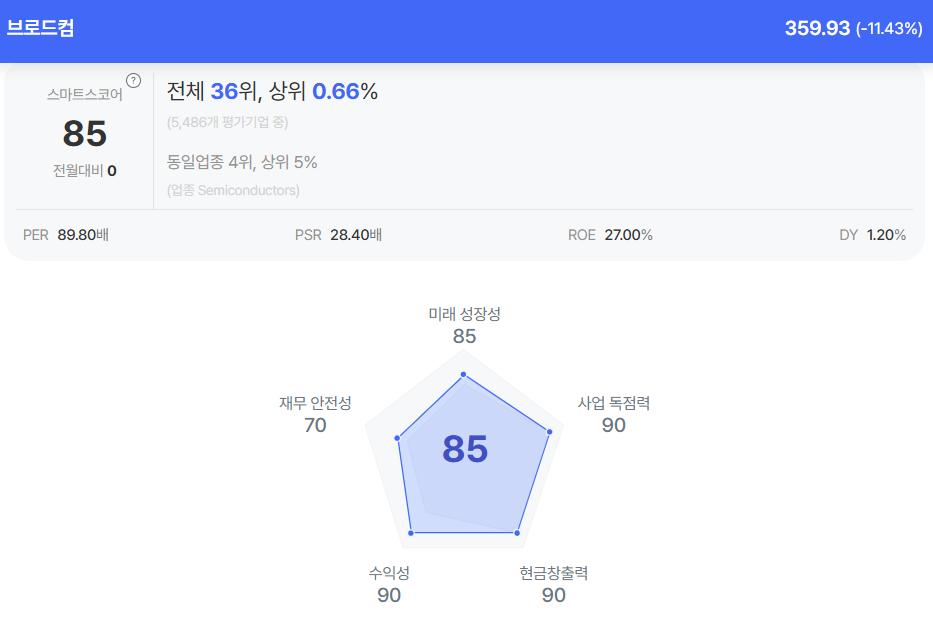

| 브로드컴 종목진단 (출처=초이스스탁) |

이동연 연구원은 "그러나 우려 요인보다는 영업 레버리지 효과로 2026년 영업이익률은 훼손되지 않을 것이고, 향후 18개월 간의 AI 백로그(수주잔고)가 현재의 730억 달러에서 더욱 확대될 것이라는 점에 초점을 맞춰야 한다"고 해석했다.

앤트로픽으로부터 전분기 100억 달러에 이어 2025년 4분기에 110억 달러의 추가 계약을 확보한 것이 AI백로그가 추가적으로 늘어날 수 있음을 입증한다는 분석이다.

이 연구원은 "브로드컴은 AI 커스텀 컴퓨팅의 선두주자 지위가 매우 공고하다"며 "네트워크 스케일업, 스케일아웃이 가속화되며 동사의 네트워크 제품에 대한 수요가 늘어날 것"이라고 전망했다.

12개월 선행 주가수익비율(PER)이 41.6배로 낮지 않지만, 추가 계약 체결에 따른 탑라인(top line) 추정치 상향 조정이 기대되며 주가 조정 시 비중확대로 대응해야 할 구간이란 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)