|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 샤오미(1810.HK)의 3분기 스마트폰 마진율이 하락을 지속한 가운데 전기차는 첫 영업이익 흑자를 달성했다.

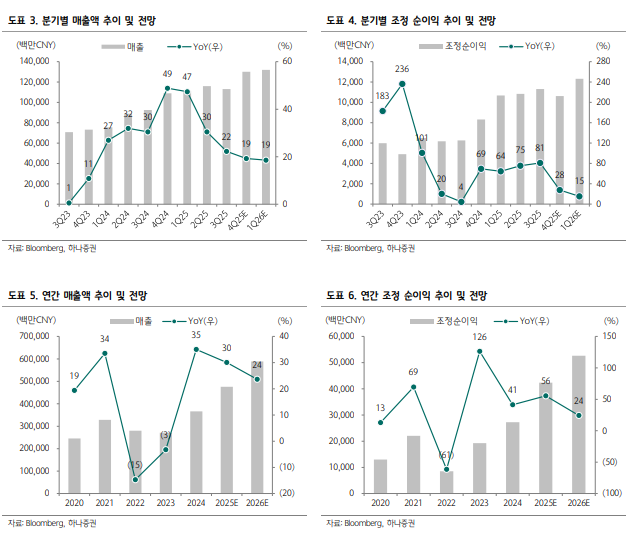

하나증권에 따르면, 샤오미의 2025년 3분기 매출액은 1131억 위안으로 전년 대비 22% 증가하며 컨센서스에 부합했고, 조정 순이익은 113억 위안으로 81% 늘어 컨센서스를 13% 상회했다.

조정 순이익이 컨센서스를 상회한 이유는 IoT/전기차 사업부의 매출총이익률이 23.9%와 25.5%로 예상보다 양호했기 때문이다.

3분기 샤오미 전기차 인도량은 10.9만 대로 전분기 대비 34% 증가했다. 또한, SU7 Ultra 및 YU7 시리즈의 인도 증가로 전기차 ASP는 26만 위안으로 전년 대비 9% 제고되었고, 전기차 사업부 영업이익은 7억 위안을 기록하며 처음으로 플러스로 전환했다.

다만, 3분기 스마트폰 매출은 ASP 하락으로 전년 대비 3% 감소하며 2분기에 이어 역성장세를 지속했고, IoT 사업부(비중 24%) 매출은 중국 대형 가전 매출 감소로 전년 대비 6% 증가에 그치며 성장세가 전년 대비 크게 둔화했다.

3분기 샤오미 스마트폰 출하량은 4330만대로 전년 대비 0.5% 증가해 글로벌 시장 점유율은 13.6%로 3위를 유지했고, 중국 스마트폰 출하량 점유율은 10%로 아이폰17 출시로 인해 4위로 밀려났다.

|

| (출처=하나증권) |

송예지 하나증권 연구원은 "최근 샤오미 전기차 사고가 재차 발생해 노이즈가 있었으나, 실제 샤오미의 전기차의 인도량은 9~10월 2개월 연속 4만대를 돌파하며 견조한 수준을 유지 중이고 이번주 중으로 연간 목표치였던 35만대를 달성할 것"이라고 예상했다.

샤오미 CEO는 향후에도 전기차 판매량을 최우선으로 할 것이나, 2026년 전기차 업계 보조금 정책 축소 영향과 가격 경쟁으로 인해 전기차 사업부 마진율의 하락 가능성을 예고했다.

또한, 메모리 칩 비용 급등으로 인해 내년 스마트폰 가격을 인상이 불가피하나 이러한 조치만으로는 비용 상승을 완전히 상쇄할 수 없다고 언급했다.

샤오미 주가는 스마트폰 사업부 마진율 훼손 우려로 인해 7월 고점 대비 32% 하락했고 현재 2025년 예상 12개월 선행 주가수익비율(PER) 22배 수준에서 거래 중이다.

송예지 연구원은 "밸류에이션 부담은 크게 완화되었으나 이번 실적에서 우려 사항이 해소되지 않았기 때문에 단기적으로 샤오미의 주가 센티먼트는 개선되기 어려워 보인다"고 진단했다.

다만, 중장기적으로 전기차 사업의 규모 확대와 AI·IoT 생태계 확장에 따른 구조적 성장 스토리는 여전히 유효하다는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)