|

| (출처=자금광업) |

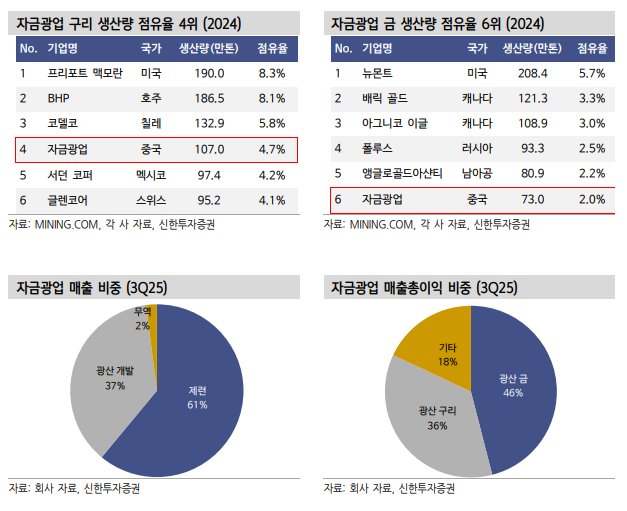

신한투자증권에 따르면, 자금광업은 전 세계 15개국 이상에서 광산 개발(채굴) 및 제련 사업 영위한다. 매출 비중은 제련 61%, 광산 개발 37%다. 지난 3분기 기준 광산 금 이익 비중 46%, 광산 구리 36%를 시현해 이익률은 광산 개발이 월등히 높다.

최원석 신한투자증권 연구원은 "구리·금 가격 강세 맞물린 원자재 슈퍼 사이클에 진입했다"며 "3분기 사상 최대 실적 기록과 함께 2026년에도 호실적이 지속될 전망"이라고 판단했다.

신한투자증권에 따르면, 구리 가격은 타이트한 수급 여건 탓에 2026년에도 강세 전망이 중론이다. AI 데이터센터 전력 문제로 송배전망 확충 위한 수요 폭증하는 가운데 공급 제약이 심각한 상황이다.

지난 9월 발생한 인니 그라스버그 광산 산사태 여파가 예상보다 길어져 2026년까지 정상 가동이 어렵고, 콩고 카모아-카큘라는 전력 이슈로 2025년 가이던스 대폭 하향(약 28% 컷), 인니 바투히자우 역시 제련소 유지 보수로 2026년 상반기까지 생산 차질이 불가피하다.

이들 합산 캐파는 약 7%에 달한다. 더욱이 중국도 원료(정광) 부족과 반과당 경쟁(공급측 개혁) 조치로 생산량 감축에 나선 상황이며, 2026~2027년 글로벌 메이저 광산 업체들의 신규 대형 프로젝트까지 전무한 상황이다.

현재 상하이와 런던(LME) 거래소 재고도 역사적 저점 수준으로 2026년까지 가격 상승 기조가 이어질 것으로 전망된다.

|

| (출처=신한투자증권) |

최원석 연구원은 "2026년까지 핵심 광산 확장 프로젝트들이 순차적으로 가동되며 이익 체력 개선이 전망된다"며 "티베트 쥐롱 구리 광산 2단계(2025년 말) 및 콩고 카모아-카큘라 증산이 지속되고 있다"고 파악했다.

올해 4월 인수한 가나 아키엠 금광의 실적 기여도 2분기터 본격화되고 신장 지역 사와야르둔 금광도 가동이 시작된다.

최 연구원은 "구리·금 가격 동반 상승 국면에서 물량 증가까지 이뤄지는 기업은 거의 자금광업이 유일하다"고 판단했다.

리튬 신사업 성과도 4분기부터 가시화될 것으로 전망된다.

현재 자금광업의 2026년 기준 주가수익비율(PER)은 14배 수준으로 글로벌 광산주 피어대비 가격 매력까지 부각되고 있다는 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)