|

| (사진=연합뉴스) |

[알파경제 = 박남숙 기자] 올해 한국 방산업체들의 수출 규모가 최대치를 기록할 것으로 전망된다.

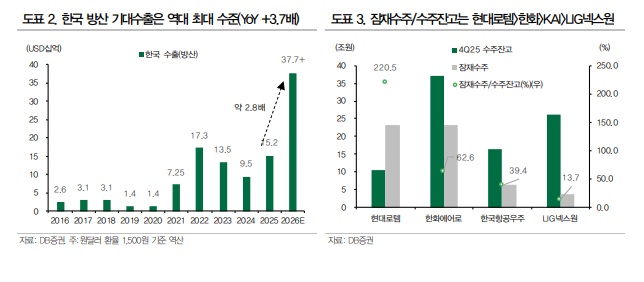

DB증권에 따르면, 2026년의 한국 방산업체들의 기대 수출 규모는 약 377억 달러, 한화로 약 56.6조 원으로 최대 규모가 기대된다.

K-방산의 베스트셀러의 활약, 글로벌 국방비 확대 기조, 지정학적 리스크 확대 영향이 맞물린 효과라는 분석이다.

지난 2022년~2025년 러-우 전쟁의 여파로 한국 방산업체들의 평균 수출액은 약 139억 달러로 집계되었는데, 이는 전쟁 이전인 2018~2021년(약 33억 달러) 대비 약 4.2배 증가한 수준이다.

여기에, 2026년은 유럽 재무장에 따른 국방비 증액 효과와 중동 시장으로의 점유율 확대까지 발현되는 구간이다.

서재호 DB증권 연구원은 "올해 기대 수출수주는 2025년도 대비 약 3.7배 수준으로, 방산수출의 퀀텀점프가 기대된다"고 판단했다.

◇ 한화에어로스페이스와 현대로템이 수주 상위권..한국항공우주 기술력 우위

DB증권에 따르면, 기업별 기대수주 규모는 한화에어로스페이스가 23.3조원, 현대로템이 약 23.2조원, 한국항공우주가 6.5조원(가이던스), LIG넥스원이 3.6조원 수준이다.

LIG넥스원의 경우, 무기 특성상 정보 접근이 제한되기에 2022~2024년의 M-SAM 수출액을 연평균 값으로 환산했다.

수주잔고와 기대수주를 비교해보면, 현대로템이 약 220.5%, 한화에어로스페이스는 62.6%, 한국항공우주는39.4%, LIG넥스원은 13.7% 수준이다.

보도되지 않은 수면 밑의 수주들까지 감안한다면 실제 수주액은 이를 상회할 가능성이 매우 높다는 분석이다.

서재호 DB증권 연구원은 "또한 중동 전쟁을 통해 염가형 드론이 실전성을 입증했기에, 가성비 중심의 K-방산의 중동발 방공 수요는 향후 확대될 것"이라고 전망했다.

LIG넥스원의 경우. 당장은 천궁-II 미사일의 긴급 수요에 기인하여 실적 추정치 상향 기대감이 높아지고 있으나, 카타르와 쿠웨이트를 비롯해 신규 국가으로의 M-SAM2 진출 기대감이 언급되고 있기에 LIG넥스원의 중장기 실적 상승과 수주 확대가 전망된다.

|

| (출처=DB증권) |

채운샘 하나증권 연구원은 "올해부터 납품되는 전투기들은 한국 공군의 노후 전투기를 대체하며 순차적으로 전력화된다"며 "그 과정에서 한국항공우주의 실적은 2028년까지 계단식으로 성장하는 모습을 전망된다"고 밝혔다.

특히 KF-21은 현재보다 미래의 경쟁력이 더 기대되는 전투기로 경쟁 기종들이 수 차례 개량을 거치며 초기형과는 다른 수준으로 진화해 왔듯이 KF-21 역시 지금보다 미래가 더 기대되는 전투기가 될 것이란 전망이다.

경쟁 전투기들과 달리 KF-21의 성능 업그레이드는 지금부터 시작이라는 점에서 차별성이 있다. 이에 따라 시간이 지날수록 KF-21의 수출 경쟁력은 가파르게 개선될 것으로 보인다.

채운샘 연구원은 "유무인 복합(MUM-T)은 이제부터 시작하는 시장으로 미국과 유럽 등 주요 지역에서는 5/6세대 전투기와 무인전투기를 통합 운용하는 공중전 시스템이 개발되고 있다"며 "이로서 유인기 손실을 최소화하고 탐지 범위를 극대화하는 효과가 기대된다"고 분석했다.

글로벌 경쟁력을 감안하면 장차 KF-21에도 유무인 복합 전투 체계가 이식될 것이란 예상이다. 대한항공과 한국항공우주가 무인기 사업에서 일익을 담당할 예정이다.

현존하는 최첨단 5세대 전투기를 제작할 수 있는 나라는 미국과 중국, 러시아뿐이다. 4세대 전투기를 제작할 수 있는 국가는 7개국에 불과하다.

채운샘 연구원은 "이는 전투기 시장이 공급자가 소수인 과점 시장이며 동시에 기술력, 자금력 등 진입장벽이 매우 높은 시장임을 증명한다"며 "약 26년 간의 노력 끝에 드디어 한국이 초음속 전투기 KF-21을 만들 수 있는 8번째 국가가 되며 그 중심에는 한국항공우주가 있다"고 설명했다.

◇ 방산주, 조정시 매수..한국항공우주·대한항공 '톱픽'

중동발 리스크 확대로 방산업체들은 최근 조정 구간에 놓여있다.

서재호 DB증권 연구원은 "변한 것은 밸류에이션(Valaution) 뿐"이라며 "기존 멀티플 확장 스토리의 기반인 국방비 증액 기조는 여전히 지속되고 있기에, K-방산업체들의 실적과 수주의 동시 성장구간임은 의심할 여지가 없다"고 판단했다.

각자 도생의 시대에서 종전 여부와 별개로 경쟁력을 입증한 K-방산의 수주 파이프라인은 확대될 것이며, 방산업의 락인(Lock-in) 효과까지 고려한다면 현시점의 수주 확대는 장기적인 먹거리로 자연스럽게 이어질 것이란 전망이다.

이어 "방산 섹터 조정 구간은 매수 관점으로 접근하자"고 조언했다.

하나증권은 방산업종 중 최선호주로 한국항공우주와 대한항공을 제시했다.

KF-21은 내수 양산이 본격화되면서 이번 한국항공우주의 실적 업사이클 구간에서 절대적인 영업이익 규모를 키우는 핵심 축이 될 것이란 전망이다.

채운샘 하나증권 연구원은 "중장기적으로는 KF-21의 수출 성과가 업사이클의 길이를 결정하는 핵심 변수가 될 것"이라며 "대한항공은 현재 양산 중인 중고도 무인기(MUAV)의 체계 종합 업체이며, 국내에서 무인기 플랫폼을 가장 다양하게 보유한 기업"이라고 설명했다.

여객뿐만 아니라 방산과 무인기 역량도 국내 탑티어(Top Tier) 수준이기 때문에 성장 스토리가 탄탄하게 갖춰진 바, 저점매수할 좋은 타이밍이란 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)