|

| 사진=GS건설 |

[알파경제 = 김혜실 기자] GS건설이 주택 부문 증익으로 2026년도 추가 이익 개선이 기대되는 가운데, 부가가치 높은 신사업 중심의 체질 개선이 예상된다.

NH투자증권은 1일 GS건설 2026년 예상 영업이익은 전년 대비 23% 증가한 5400억원으로 전년도에 이어 견조한 흐름 이어갈 것으로 전망했다.

건축/주택 부문은 고원가 현장인 2020~2022년 착공 물량들이 순차적으로 소진되며 추가적인 원가율 개선 및 전사 이익 개선에 기여할 것으로 봤다.

한편 플랜트 부문은 동북아 LNG, LG화학 오로라 등 국내 현장의 공정률 상승에 따른 원가 안정화가 기대된다. 다만 중동 정세 불안으로 단기 비용 증가 리스크에 노출되어 있는 사우디 파디힐리 현장이 원가 절감 효과를 일부 상쇄할 전망이다.

|

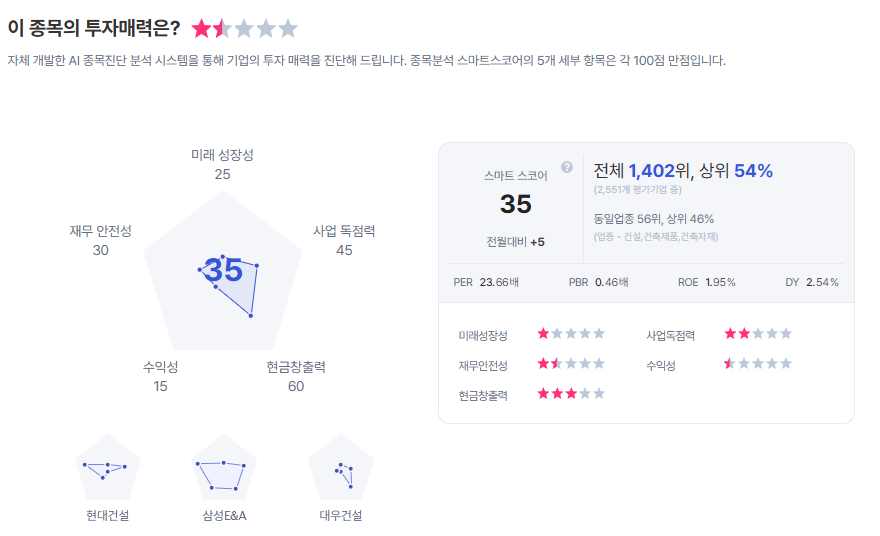

| GS건설 종목진단 (출처=초이스스탁) |

이은상 연구원은 "고원가 현장 소진에 따른 주택 부문 증익으로 2026년도 추가 이익 개선이 가능한 가운데 GS이니마 매각 대금 유입에 따른 재무 건전성 제고가 기대된다"라며 "원전·데이터센터 등 부가가치 높은 신사업 중심의 체질 개선이 기대된다"라고 말했다.

이에 투자의견 '매수'를 유지하고 목표주가는 3만5000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)