|

| 전남 나주시 빛가람동 한국전력공사 본사 사옥. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한국전력 현재 주가에는 매크로 불확실성에 따른 우려와 원전 수주 증가 기대감이 혼재되어 있다. 증권가에서는 투자의견 '중립'을 제시하고 있다.

한국투자증권은 2일 한국전력에 대해 2026년과 2027년 영업이익을 각각 6조 8231억원(-49.4% YoY, OPM 6.9%), 3조 3757억원(-50.5% YoY, OPM 3.4%)으로 추정했다.

한국전력은 2027년까지 실적 훼손은 피할 수 없을 것으로 봤다. 유가 상승이 비용 증가로 직결되면서, 이익이 감소할 전망이다. 또한 고유가 환경 지속 기간에 따라 추정치가 추가적으로 하향 조정될 가능성 역시 존재한다.

|

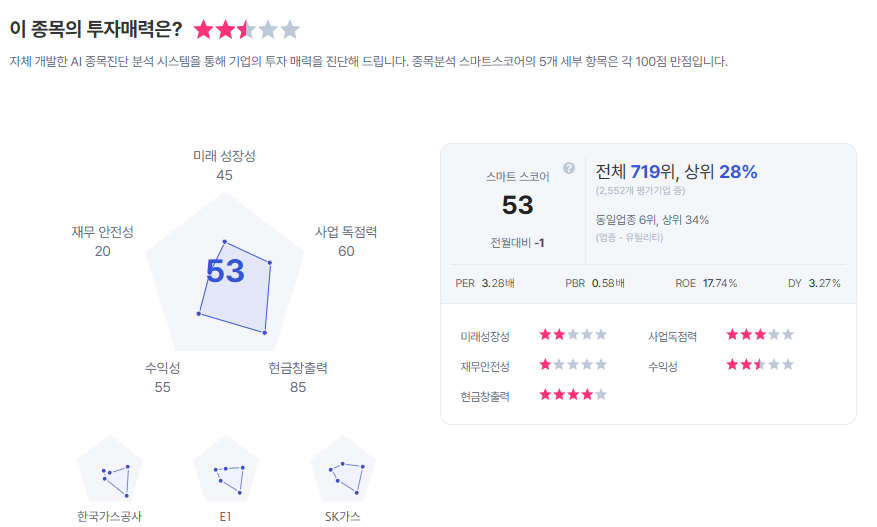

| 한국전력 종목진단 (출처=초이스스탁) |

장남현 연구원은 "원유 가격이 비용에 반영되는 시차가 5~6개월인 것을 감안하면, 2026년 3분기부터 영업이익 감소가 발생할 것"이라며 "에너지 충격 완화를 위한 원전과 석탄 발전 비중 확대를 가정했으나, 연간 실적 훼손은 피할 수 없을 것"으로 전망했다.

한편, 원전 수출 파이프라인은 기대요인이다. 장 연구원은 "향후 주가 반등의 핵심 동력은 원전 수출 모멘텀이지만, 매크로 불확실성이 완화되고 실적 악화 우려가 주가에 충분히 반영된 이후로 매수 시점을 늦추는 것이 바람직하다"라고 조언했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)