|

| (출처=에스엘) |

[알파경제 = 김혜실 기자] 에스엘이 올해 본업인 램프 사업과 BMS, 바디제어 모듈, 로봇 등 신사업이 모두 성장하면서 한온시스템을 제치고 부품사 중 시총 2위에 등극할 것으로 예상된다.

삼성증권은 17일 에스엘 2026년 매출액은 전년 대비 8.0% 증가한 5조5800억원, 영업이익은 21.4% 증가한 4371억원으로, 영업이익률 7.8%를 예상했다.

현대차그룹의 신모델 출시 및 글로벌 공장 가동률 향상에 따라 매출액이 성장할 것으로 기대되며, 여기에 관세 비용 회수가 겹쳐 수익성 향상이 예상된다.

2025년까지는 한국 자동차 부품사 중에서 현대모비스가 압도적인 1위 자리를 유지하는 가운데, 한온시스템,HL만도가 시총 2위 자리를 놓고 경쟁해온 구도다.

|

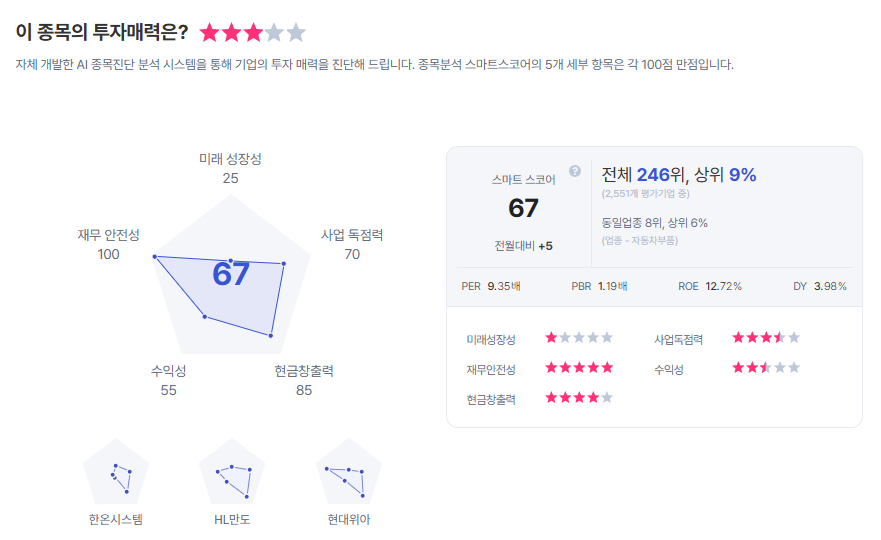

| 에스엘 종목진단 (출처=초이스스탁) |

에스엘은 팬데믹 이후 매출 고성장과 부품사 중 가장 높은 수익성을 유지했고, 2025년~2027년에는 배당 성향 40% 예상으로 주주 환원 정책도 가장 우수하다는 평가다.

임은영 연구원은 "2012년 이후 시총 2위의 자리를 차지해왔던 한온시스템, HL만도의 수익성 부진이 이어지는 가운데, 에스엘의 고성장이 지속되고 있다"라며 "에스엘의 지배 구조 변화와 LED 램프 비중 확대로 매출이 고성장하면서 시총 2위로 올라설 가능성이 높다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)