|

| LS타워 전경. (사진=LS전선) |

[알파경제 = 김혜실 기자] LS가 주요 자회사들의 고른 실적 개선과 비상장 자회사들의 가치 재평가 기대감에 힘입어 올해 1분기 시장 전망치를 크게 웃도는 호실적을 기록했다.

대신증권은 18일 LS의 1분기 연결 기준 매출액이 전년 동기 대비 37% 증가한 9조5000억원, 영업이익은 56% 급증한 4761억원을 기록하며 컨센서스를 대폭 상회했다고 전했다.

LS MnM이 금·은·황산 가격 상승과 구리 가격 상승에 따른 재고평가 이익 등으로 전년 동기 대비 154% 급증한 1896억원의 영업이익을 거두며 실적을 견인했다. 이어 LS ELECTRIC(1266억원), LS전선(971억원), LS아이앤디(425억원) 등 주요 자회사들도 일제히 두 자릿수 성장세를 나타냈다.

올해 연간 연결 기준 실적은 매출액 38조5000억원(YoY +21%), 영업이익 1조7000억원(YoY +59%)으로 가파른 성장세를 이어갈 전망이다.

특히 LS전선은 인공지능(AI) 데이터센터 확대와 미국의 배전망 지중화 수혜로 초고압 지중케이블 및 부스웨이 수요가 늘어나는 가운데, 4분기부터 유럽향 HVDC 해저케이블 매출 인식이 본격화되며 수익성이 대폭 개선될 것으로 보인다. LS MnM 역시 올해 말 상업 가동 예정인 2차전지 소재 사업과 인도네시아 니켈 제련 사업 인수를 통해 중장기 성장성을 확보했다.

|

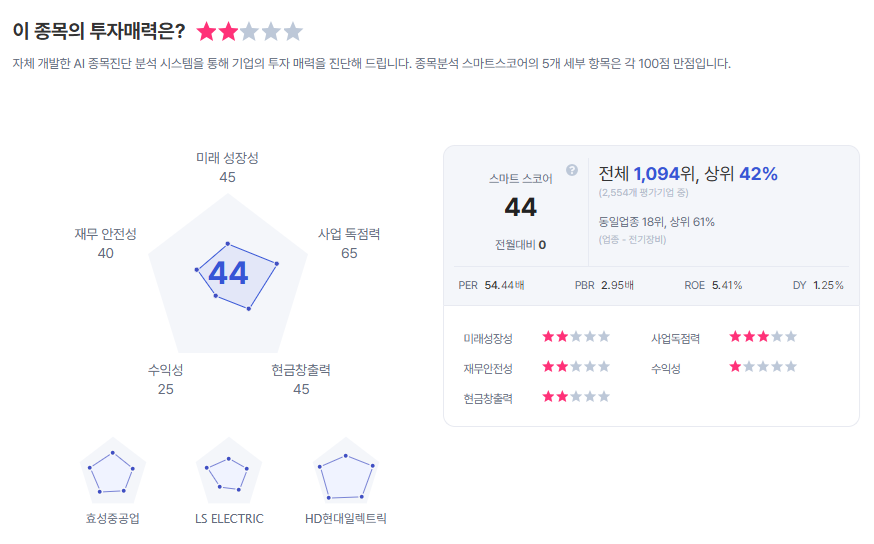

| LS종목진단 (출처=초이스스탁) |

허민호 대신증권 연구원은 "주요 비상장 자회사들의 구조적 실적 개선 및 성장성 제고로 적정가치 재평가가 기대된다"라며 "3차 상법 개정안 시행으로 자사주 11% 소각 기대, 중복상장 원칙적 금지 등으로 자회사의 적정 가치 할인율 축소도 예상된다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가를 기존 대비 37% 상향한 63만원으로 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)