|

| (출처=몽고DB) |

[알파경제=김민영 기자] 몽고DB(MDB.N)의 분기 실적이 시장 컨세서스를 큰 폭으로 상회했다.

NH투자증권에 따르면, 몽고DB의 회계연도 2026년 3분기 매출액은 6.3억 달러로 전년 대비 18.7% 증가하고, 영업이익은 1.2억 달러로 21.3% 늘어 컨센서스를 큰 폭으로 웃돌았다.

실적 호조는 Atlas 매출이 기존 고객의 사용량 확대와 신규 고객 유입을 통해 전년 대비 30% 고성장한 점에 기인한다는 분석이다.

3분기 고객은 2600개사 증가해 총 6만2500개사를 보유했다. 수익성 측면에서 GPM은 Atlas 매출 비중 확대(75%)로 전년 대비 소폭 감소했으나 영업 이익률은 매출 성장에 따른 영업 레버리지 효과로 시장 예상 대비 개선됐다.

고민성 NH투자증권 연구원은 "Atlas DB 매출은 고객들의 사용량 확대에 기반해 성장 가속화단계"라며 "AI 활용 극대화를 위한 선제적 투자로 기업들의 클라우드 DB 이전 사례가 이어지는 가운데, 몽고DB는 기술적 경쟁 우위를 바탕으로 고객을 빠르게 확대하고 있다"고 판단했다.

본격적인 실적 성장 궤도에 진입했으며 4분기 역시 호실적이 가능할 것이란 전망이다.

|

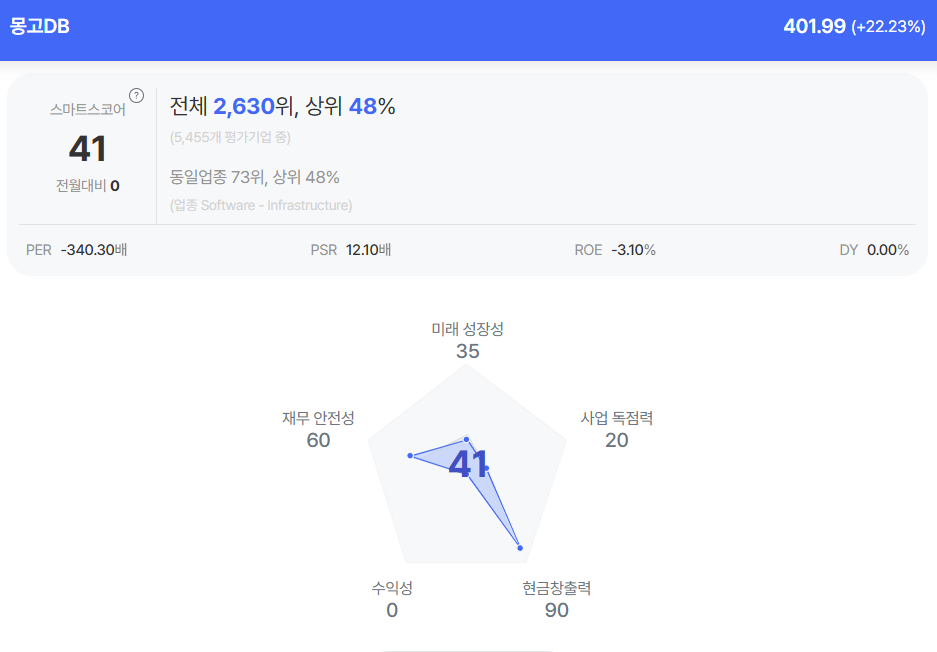

| 몽고DB 종목진단 (출처=초이스스탁) |

고민성 연구원은 "몽고DB는 AI 발전 과정에서 데이터베이스 현대화(Modernization)의 구조적 수혜가 전망된다"며 "기업이 Agent와 같은 AI 애플리케이션 활용을 극대화하기 위해서는 LLM 발전과 함께 데이터베이스의 성능 향상이 필수적"이라고 분석했다.

AI가 아무리 똑똑하더라도 이와 연동된 데이터베이스가 원하는 정보를 저장하고 검색하는 능력이 부족하면 전반적으로 원하는 AI 성능을 구현할 수 없기 때문이란 설명이다.

이에 따라 최근 데이터베이스(Database) 산업은 방대한 데이터의 저장, 처리, 검색이 가능한 클라우드 환경과 유연한 DB 구조 중심으로 변화하고 있다.

고 연구원은 "몽고DB의 Atlas DB는 클라우드 기반의 비관계형 DB 구조를 통해 고객들이 요구하는 조건을 충족, 이를 바탕으로 고객 확장을 빠르게 진행 중"이라며 "아직까지는 기업들의 AI 활용도가 낮지만 향후 실제 운영 사례가 확대될 예정인 만큼 전방 수요의 추가 성장이 기대된다"고 예상했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)