◇1000억 투자해 보툴리눔 톡신 3공장 증설

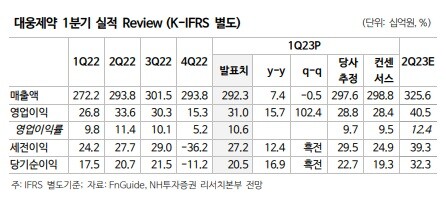

◇소송 리스크는 여전...관련 내용 주가 선반영 [알파경제=김상진 기자] 대웅제약 1분기 영업이익은 연구개발(R&D) 비용 증가에도 판관비 안정화와 제품 믹스 개선으로 시장 기대치를 소폭 상회했다.

나보타 2심 소송 결과 확인까지는 약 1년 6개월 소요될 수 있어 불확실성이 지속되고 있지만, 회사는 실적 발표와 함께 나보타 제3공장 증설 계획을 밝히면서 사업 가치에 대해 재확인했다.

|

| 대웅제약 전경. (사진=대웅제약 제공) |

◇ 전문의약품·나보타 매출 증가로 외형성장

4일 금융투자업계에 따르면 대웅제약 올해 1분기 연결 영업이익은 310억원으로 전년 동기 대비 15.7% 증가했다. 시장기대치 287억원을 상회한 결과다.

전문의약품(ETC)과 나보타사업이 전년 동기 대비 각각 4.7%, 40.3% 증가하면서 외형성장을 견인했다.

올 1분기 대웅제약의 ETC 매출은 전년 동기 1976억원 대비 4.7% 증가한 2069억원을 기록했다. 위식도역류질환 신약 펙수클루, 이상지질혈증치료제 리토바젯, 고지혈증 치료제 크레젯 등 수익성 높은 제품군들이 전년 동기 대비 20% 이상 성장했다.

특히 펙수클루의 1분기 처방액은 108억원으로 전 분기 대비 46% 증가했다. 펙수클루는 지난 2월에 위식도역류질환치료제 시장에서 매출 3위를 기록했다.

보툴리눔 톡신 나보타는 전년 동기 304억원 대비 40.3% 성장한 426억원의 매출을 달성했다. 수출은 228억원에서 364억원으로 전년 동기 대비 59.3% 성장했다.

|

| 대웅제약 나보타 제3공장 조감도. (사진=대웅제약) |

◇ 1000억 투자해 보툴리눔 톡신 3공장 증설

이러한 매출 성장에 따라 1014억원 투자규모의 나보타 3공장 증설 계획을 공시했다.

대웅제약은 경기도 화성시 향남읍에 나보타 제 3공장을 짓는다. 제3공장은 연간 1300만 바이알(병)을 생산할 수 있는 규모다.

오는 2024년 준공이 목표로, 3공장이 완공되면 대웅제약은 1~3공장을 모두 합쳐 연간 최대 1800만 바이알을 생산할 수 있게 된다.

대웅제약은 나보타의 높아지는 수요에 대응하기 위해 공장 건설을 결정했다고 밝혔다. 나보타는 미국, 유럽에 진출했으며 연내 오세아니아 지역과 중국 진출을 앞두고 있어 나보타 판매량이 오는 2030년까지 연평균 20%씩 성장할 것으로 예상했다.

하태기 상상인증권 연구원은 "소송에 따른 나보타사업 불확실성 대두에도 불구하고 나보타 3공장을 착공하기로 발표한 것은 나보타 사업의 자신감이 표출될 것으로도 해석될 수 있다"고 말했다.

|

| (출처= NH투자증권) |

|

| 대웅제약 나보타 (사진=대웅제약) |

◇ 소송 리스크는 여전...관련 내용 주가 선반영

다만 소송 리스크는 여전히 남아있다. 시장에서 가장 우려하는 대목은 나보타 생산 중지 리스크다.

나보타를 판매·제조할 수 없고 보유 제품 및 반제품을 폐기 해야 하며 400억원 배상하라는 1심 판결과 관련해 항소 신청했고, 1심 판결 집행 중지 신청이 인용되면서 정상적으로 판매되고 있다.

2심 결과까지 약 1년 6개월 소요되는 점을 감안하면 불확실성은 내년 하반기까지 지속될 것으로 예상된다.

허혜민 키움증권 연구원은 "나보타 판매가 중지된다 하더라도 고마진의 자체 신약 펙수클루와 당뇨병 치료제 엔블로, 펙수클루의 해외 매출 로열티 유입 등으로 최종 판결이 나오는 시점에는 나보타 외의 자체 제품 비중이 증가할 것"이라며 "소송 우려로 인한 저평가는 제품 믹스 개선이 되면 점차 해소될 것"으로 예상했다.

오히려 최근 견조한 외형성장이어지고 있는 데다, 나보타 3공장 건설 결정으로 나보타 사업의 연속성을 자신하고 있어 실적 개선, 신약개발 성과 등을 고려했을 때 현재 저가 매수 시기라는 의견도 나온다.

이호철 하이투자증권 연구원은 "메디톡스와의 보톡스 균주 소송으로 인해 주가가 조정을 받고 있으나, 최악의 경우에도 에볼루스가 판매하는 미국 물량은 타격을 받지 않을 가능성이 크다"며 "다만 미국 외 수출에 대해서는 향후 소송 결과를 지켜볼 필요가 있고, 보톡스 사업의 불확실성은 존재하지만 이와 별개로 실적은 꾸준한 성장이 기대된다"고 말했다.

박병국 NH투자증권 연구원도 "국내 민사 1심 패소 이후 주가가 29% 하락, 나보타 가치는 60% 수준 하락한 것으로 추정된다"며 "나보타 가치가 절반 이하로 하락한 상황에서 예상하기 어려운 손해배송 등의 이슈를 제외한다면 이제는 신약 성과 및 실적 개선을 지켜봐도 되는 주가"라고 판단했다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)