|

| 코스맥스 본사 전경. (사진=코스맥스) |

[알파경제 = 김혜실 기자] 코스맥스가 1분기 영업이익이 시장 기대치에 부합할 전망이다. 시장 우려보다는 양호한 산업 환경이 이어지고 있다는 평가다.

23일 한국투자증권은 코스맥스 1분기 연결기준 매출은 전년 동기 대비 13.3% 증가한 6671억원, 영업이익은 12.3% 증가한 577억원을 기록하여 영업이익이 시장 기대치에 부합할 것으로 전망했다.

한국법인 매출은 전년 동기 대비 14.7% 증가한 4162억원을, 영업이익은 전년 동기 대비 16.9% 증가한 401억원을 기록할 것으로 봤다.

작년 하반기부터 이어져온 동남아법인, 특히 인도네시아의 아쉬움은 지속되겠으나 중국법인은 법인간 공동영업의 성과가 이어지면서 작년 4분기에 이어 1분기에도 매출 증가를 이어갈 전망이다.

|

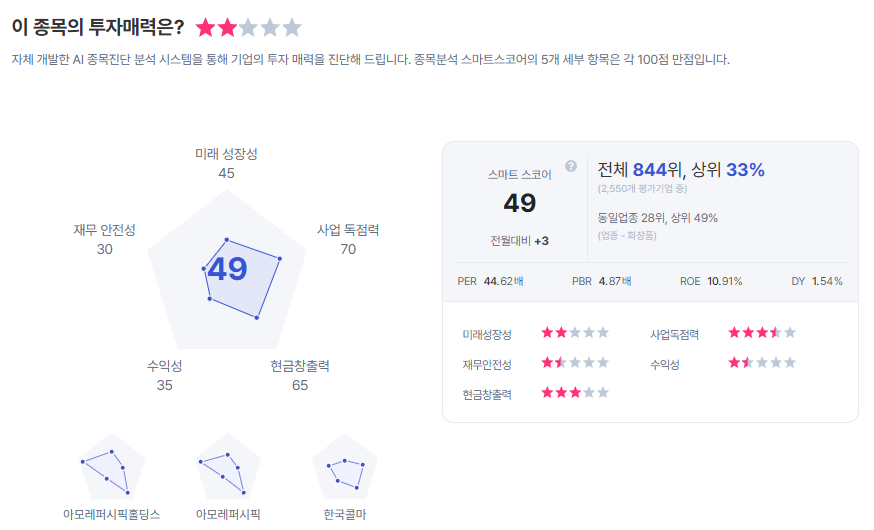

| 코스맥스 종목진단 (출처=초이스스탁) |

김명주 한국투자증권 연구원은 "비우호적인 수급과 시장 기대 대비하여 다소 아쉬웠던 화장품 섹터의 4분기 실적 여파로 코스맥스의 주가 흐름은 시장대비 부진했다"라며 "하지만 다행히 올해 화장품 산업의 업황은 시장 우려보다는 양호하다"라고 말했다.

이에 코스맥스에 대하여 투자의견 '매수'를 유지하고, 목표주가는 기존 30만원에서 27만원으로 10% 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)