|

| 오리온 본사 전경. (사진=오리온) |

[알파경제 = 김혜실 기자] 오리온이 배당락 이후 주가가 크게 하락했는데, 오히려 매수 기회라는 평가다.

1일 하나증권에 따르면 오리온은 2025년 DPS 3500원을 공시했고, 2026년에도 배당소득 분리과세에 적합하는 선에서 주당배당금을 결정할 것이라고 밝혔다. 따라서 올해도 최소 10% 증액이 예상된다.

심은주 연구원은 "안정적인 재무상황 및 이익 창출 능력 감안시, 중장기 배당 확대 여력이 상대적으로 돋보이는 업체"라며 "더불어 올해는 호실적도 기대된다"라고 말했다.

2026년 연결 매출액 및 영업이익은 각각 3조 6464억원(YoY 9.4%), 6367억원(YoY 14.0%)으로 추정했다.

올해 실적 개선의 핵심은 중국이다. 중국은 올해 매출 1조4000억원을 상회하여 역사적 매출을 경신할 것으로 전망했다. 약 10년 만에 두 자리 수 탑라인 성장이 가능할 것으로 봤다.

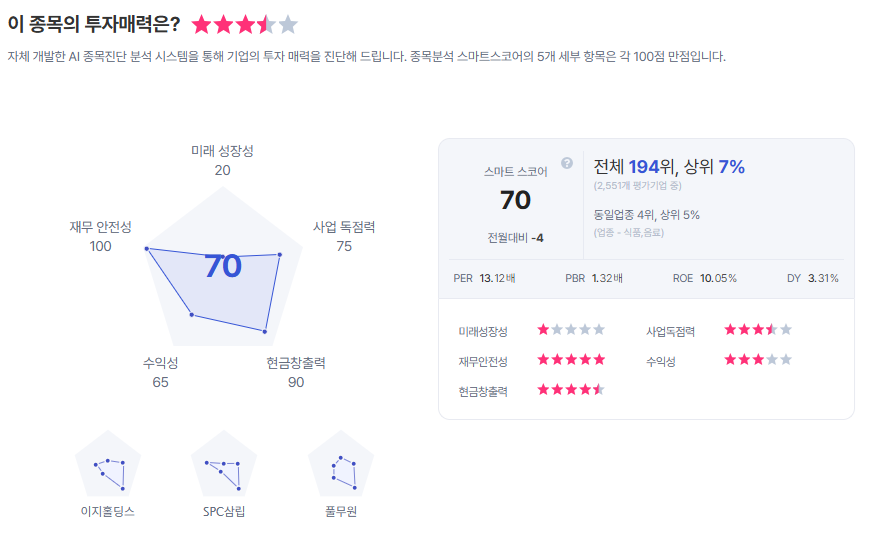

|

| 오리온 종목진단 (출처=초이스스탁) |

심 연구원은 "2025년 이후 중국의 신(新)소비 테마 중 하나인 ‘간식 채널’에 주목할 필요가 있다"라며 "오리온은 ‘간식 채널 특화 제품’을 다양하게 출시하면서 지난 5년 간 연평균 73% 성장했다"라고 설명했다.

이어 "현 주가는 역사적 하단인 12개월 Fwd PER 10배 내외에서 거래 중"이라며 "적극적인 비중 확대 전략이 유효하다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)