|

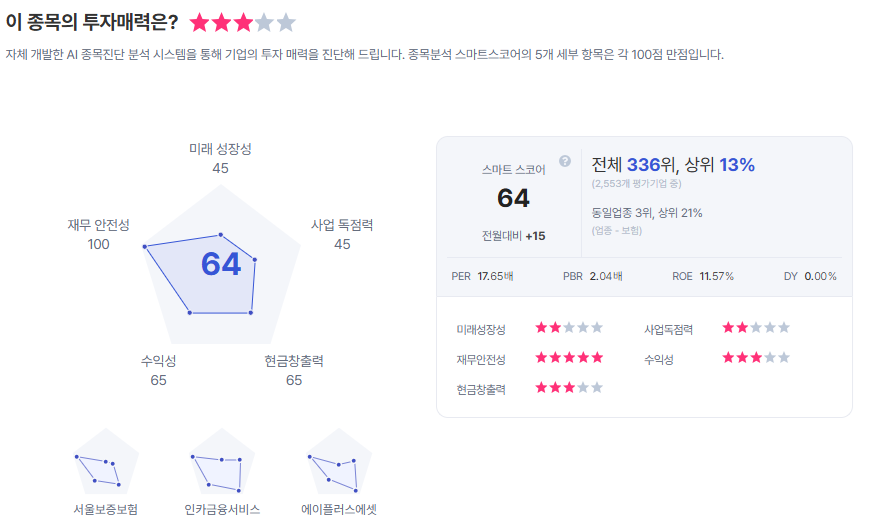

| 아이지넷 종목진단 (출처=초이스스탁) |

[알파경제 = 김혜실 기자] 아이지넷이 보험 산업 내 입지와 이익 체력, 향후 신규 사업을 통한 추가적인 성장 가능성 감안할 때 현재 주가는 저평가 국면이라는 평가다.

키움증권은 17일 아이지넷에 대해 2026년 매출액은 전년 대비 51% 증가한 590억원, 영업이익은 109% 증가한 70억원을 전망했다.

아이지넷은 보험과 기술의 합성인 인슈어테크 전문 업체로, 주요 서비스는 마이데이터 기반의 보험 진단 및 추천앱 ‘보닥’ 서비스이며 B2B 솔루션(마이리얼플랜, 클락패스)과 자회사 ‘더파트너스’를 통해 GA(보험대리점) 사업도 영위 중이다.

2025년 매출 기준 플랫폼 보험 수수료 비중이 97.7%로 대부분을 차지하고 있으며 그 외에 플랫폼 입점 수수료 1.7%, B2B 솔루션 부문이 0.6%를 차지한다.

오현진 연구원은 "보험 산업 내 플랫폼 사업에 대한 수요가 큼에도 경쟁구도는 제한적인 점이 ‘보닥’의 입지를 높여준다"라며 "아이지넷은 카카오, 네이버 등과 함께 마이데이터 사업자로 선정되었으며, 자회사를 통해 GA 사업을 영위하고 있어 국내에서 독보적인 인슈어테크 업체로 입지를 다질 수 있다"라고 말했다.

실제 ‘보닥’의 고객 접점 경쟁력도 높아지는 추세다. 누적 다운로드가 220만을 돌파했으며, 누적 진단 수 또한 45만 건을 넘어선 것으로 파악된다.

플랫폼 사업을 통한 성과가 본격화됨에 따라 추가 성장을 위한 신규 사업도 준비 중이다. 글로벌 디지털자산 보험·리스크 관리 솔루션 전문 기업인 원인피니티와 MOU를 맺고, 가상자산 보험 및 리스크 관리 솔루션을 위한 협업을 진행할 계획이다.

오 연구원은 "상장 이후 전방 산업에 대한 투자자의 관심 저하와 수급적인 문제로 주가는 하락세였다"라며 "오버행에 대한 유의는 필요하나 산업 내 입지와 이익 체력, 향후 신규 사업을 통한 추가적인 성장 가능성 감안할 시 현재 주가는 현저한 저평가 국면이라는 판단이다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)