|

| 경기도 이천 SK하이닉스 본사. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] SK하이닉스가 올해 고성장 국면에 진입했음에도 불구하고 현재 주가는 PER 4.3배 수준에 머물러 있어 여전히 저평가 상태라는 평가가 나왔다.

KB증권은 13일 SK하이닉스 목표주가를 170만원으로 기존 대비 21% 상향 조정했다.

목표주가 상향은 2026년 DRAM 가격 상승률 111%, NAND 가격 상승률 118% 상향을 반영해 2026년과 2027년 영업이익 전망치를 각각 177조원, 231조원으로 기존 추정치 대비 22%, 36% 상향한 데 따른 것이다.

SK하이닉스 1분기 영업이익은 전년 대비 4.2배 증가한 31조원으로 추정했다. 또한 2분기 영업이익은 전년 대비 4.4배 증가한 40조원으로 예상했다.

|

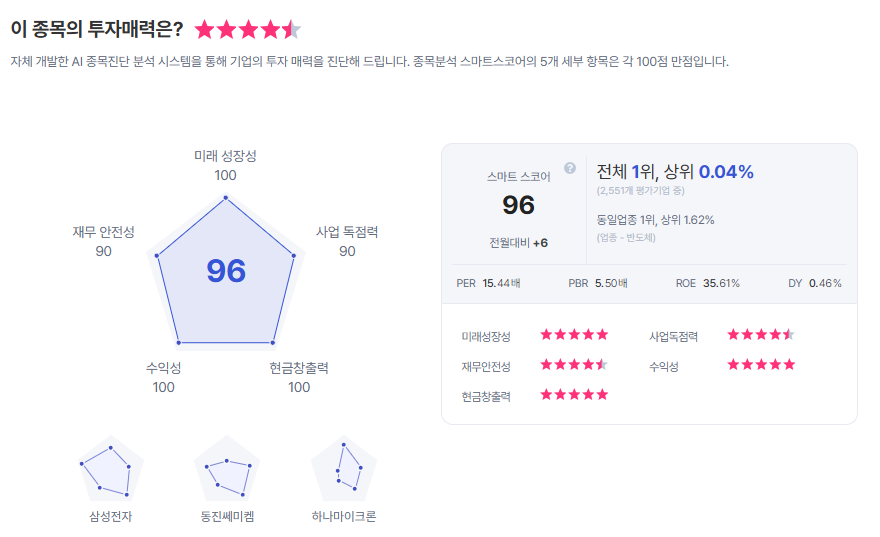

| SK하이닉스 종목진단 (출처=초이스스탁) |

김동원 연구원은 "특히 단기간 내 DRAM 및 NAND의 공급 확대가 현실적으로 어렵다는 점을 고려할 때, 메모리 공급 부족 국면은 최소 2027년 말까지 지속될 가능성이 높다"라며 "휴머노이드 로봇과 자율주행 등 피지컬 AI 기반의 다양한 엣지 디바이스 확산은 데이터 처리 및 저장 수요 확대를 의미하며, 이에 따른 메모리 반도체 용량 확대는 필수적이기 때문에 SK하이닉스는 2026년 전년 대비 4배 이익 성장을 기록하는 고성장 국면에 진입했다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)