|

| 서울 강남구 양재동 현대차 사옥의 모습. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 현대차 1분기 실적은 15% 관세율 변경으로 부담 완화와 함께 우호적인 환율이 이어지며 수익성 개선이 기대된다. 다만 2분기에는 팰리세이드 리콜, 호르무즈 해협 봉쇄로 인한 판매 차질 영향이 인식될 전망이다.

NH투자증권은 30일 현대차 1분기 매출액은 전년 동기 대비 2% 증가한 45조3055억원, 영업이익은 26.5% 감소한 2조6689억원을 기록할 것으로 예상했다.

1분기 관세 부담은 25%에서 15%로 관세율 변경으로 관세 규모가 축소되어 1조원 수준으로 추정했다. 1분기 평균 환율은 최근 5년 내 가장 높았던 2025년 1분기보다 높은 수준을 기록했다.

하늘 연구원은 "우호적인 환율 영향과 함께 SUV, 제네시스 등 고부가가치 제품과 HEV 비중 확대 기조가 지속되는 점은 수익성 개선에 긍정적"이라며 "팰리세이드 리콜, 호르무즈 해협 봉쇄 등의 영향은 비용 인식 시점과 차량 판매까지 래깅을 고려하면 2분기에 인식될 것"으로 예상했다.

|

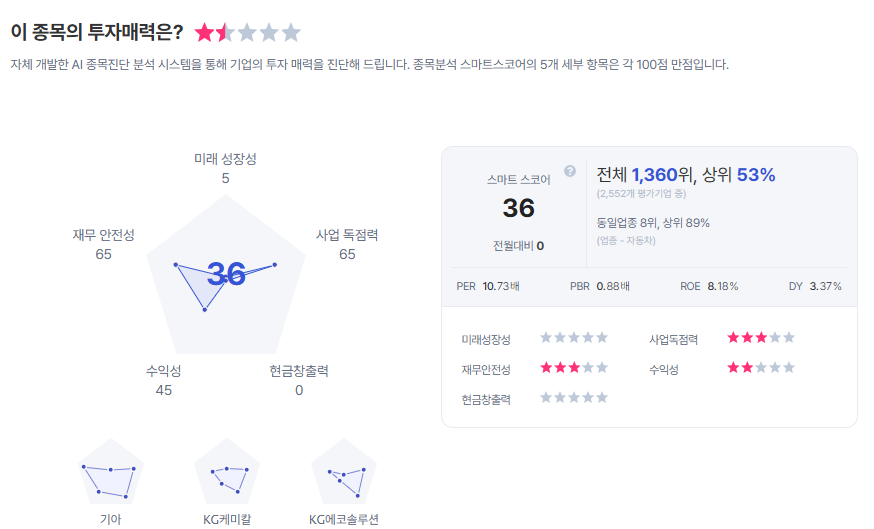

| 현대차 종목진단 (출처=초이스스탁) |

하 연구원은 "완성차 레거시 업체에서 피지컬 AI 업체로 리포지셔닝 되는 중"이라며 "2026년은 로보틱스와 더불어 하반기 SDV 페이스카 공개, Nvidia와 자율주행 협력 강화, 모셔널의 로보택시 상업 운행 시작 등 신사업 기대감이 구체화되며 밸류에이션 리레이팅이 지속될 것"으로 전망했다.

이에 현대차에 대한 투자의견 '매수', 목표주가 60만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)