|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 니오(NIO.N)의 2분기 실적이 시장 컨세서스를 하회했다.

한국투자증권에 따르면, 니오의 2025년 2분기 매출액은 190.1억 위안으로 전년 대비 9% 증가했으나 컨센서스와 가이던스를 모두 밑돌았다.

Non-GAAP 기준 순손실은 41.2억 위안으로 적자를 축소하며 2023년 4분기 이후 가장 낮은 수준을 기록했고, 시장 기대치를 상회했다.

매출총이익률은 10%로 전년 대비 2.4%포인트 상승했다. 자동차부문 매출액은 161.4억 위안으로 전년 대비 3% 늘었고 자동차부문 매출총이익률은 10.3%로 전년 대비 1.9%포인트 줄었다.

제품 믹스 악화로 ASP는 하락했으나 원가 절감으로 악영향을 일부 상쇄했다는 평가다.

2분기 전기차 판매량은 7만2056대로 전년 대비 26% 증가하며 가이던스에 부합했으나 3분기 판매량과 매출액 가이던스는 컨센서스를 하회했다.

니오는 3분기 전기차 판매량 가이던스로 8만7000~9만1000대로 제시했는데 중간값 기준으로 시장 기대치를 밑돌았다.

3분기 매출액 가이던스는 218~229억 위안(+17~23% YoY)으로 제시했고, 컨센서스를 하회했다.

|

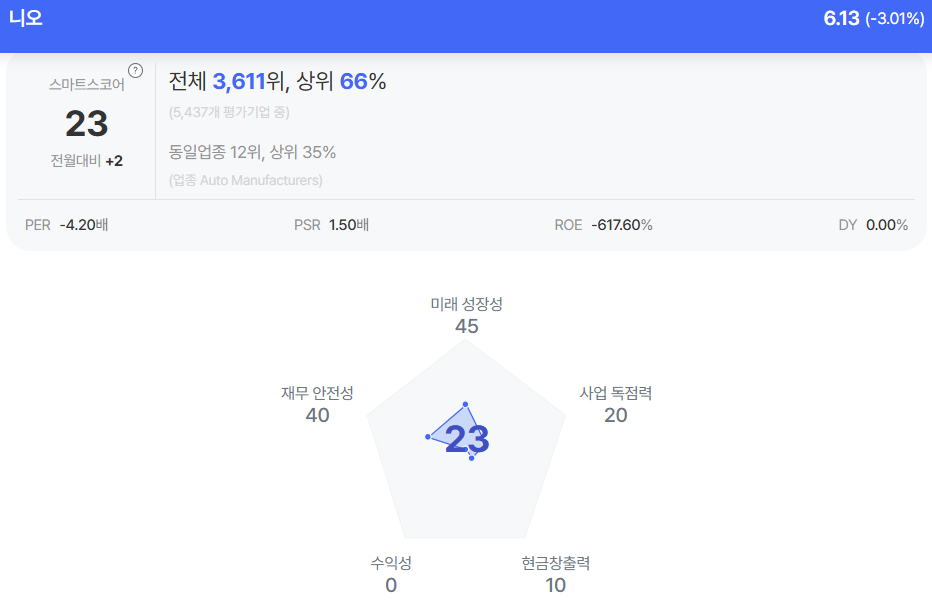

| 니오 종목진단 (출처=초이스스탁) |

니오는 4분기에 Non-GAAP 기준 손익분기점 달성 목표를 유지했고, 4분기 월평균 판매량을 5만 대로 확대할 계획이며 총 15만 대 판매를 목표로 한다.

이지수 한국투자증권 연구원은 "L90과 신형 ES8의 신차 효과가 기대 요인"이라며 "자동차부문 매출 총이익률은 16~17% 달성을 목표로 하며, L90과 ES8의 마진을 20%까지 끌어올릴 계획"이라고 전망했다.

L90은 7월 말 출시 이후 강한 수요흐름이 포착되었고 10월부터 월 1.5만 대 수준의 생산능력을 확보할 계획이다.

특히 신형 ES8은 기존 모델 대비 25% 인하된 가격으로 9월 말 공식 출시 예정이며 12월에는 월 1.5만 대 수준으로 생산 확대를 목표로 한다.

이지수 연구원은 "향후 주가 촉매제는 4분기 손익분기점 달성 여부일 것"이라며 신차 효과를 통한 실적 개선이 기대돼 주가 하락 시 비중을 확대하는 전략을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)