|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성바이오로직스(207940)의 3분기 실적이 시장 컨세서스를 상회하는 호실적이 전망된다.

SK증권에 따르면, 삼성바이오로직스의 3분기 연결 기준 매출액은 1조 466억 원으로 전년 대비 1.2% 증가하고 영업이익은 2624억 원으로 1.2% 증가할 것으로 추정된다.

삼성바이오로직스 별도 기준 매출액은 9511억 원으로 전년 대비 7.7% 늘고 우호적인 환율과 더불어 순조롭게 진행중인 4공장 램프업으로 3분기에도 견조한 성장을 지속할 것으로 보인다는 분석이다.

◇ 4공장 전체 매출 인식 본격화

동사의 4공장 매출은 3분기부터 본격적으로 인식될 예정이다.

이희영 대신증권 연구원은 "4공장(6만L)에 이어서 4공장(18만L) 매출 인식이 가동 1년뒤 시작됨에 따라, 향후 가동 예정인 5~8공장의 매출 인식 시점을 기존 1.5년에서 1년으로 앞당겨 추정치를 상향했다"고 분석했다.

이는 최근 대규모 수주와 더불어 견조한 글로벌 항체 의약품 수요에 기인한 것이란 판단이다.

이희영 연구원은 "중장기적으로 생물보안법에 따른 수혜 또한 기대된다"며 목표주가를 기존 100만원에서알파경제 / 박남숙 기자 parkns@alphabiz.co.kr 120만원으로 상향 조정했다. 투자의견은 매수를 유지했다.

|

| (출처=SK증권) |

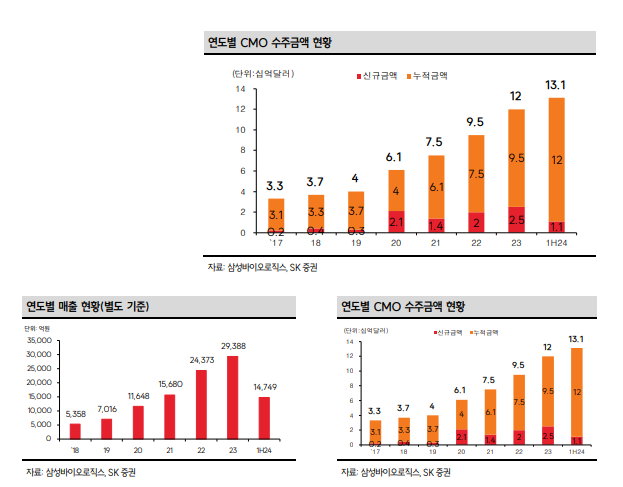

◇ 순항 중인 5공장 선수주 활동

동사는 4공장부터 선수주를 통해 공장 완공 이후 가동률을 빠르게 램프업하고 있다.

이선경 SK증권 연구원은 "2025년 4월에 완공될 5공장의 선수주는 순항중으로 4공장 보다 빠르게 램프업 할 수 있을 것"이라고 판단했다. 이에 따라 6공장 착공 발표 시점 또한 예상보다 빠르게 진행될 가능성도 있다는 점에서 주목할 만한다는 의견이다.

최근 시장에서 이슈되고 있는 생물보안법 관련, 비임상 이전의 초기 물질 발굴 단계에 있는 파이프라인에만 영향을 미칠 수 있어 단기적인 매출 영향보다는 장기적인 관점에서 접근할 필요가 있다는 조언이다.

이선경 연구원은 "공급 과잉 상황에서 CMO 신규 수주가 지속적으로 증가하고 있다는 점과 메가블록버스터급 신규 단클론 항체 의약품의 고갈에도 불구하고 시밀러 시장 개화에 따라 단 클론항체 CMO 시장의 성장이 지속 될 수 있다는 점에 주목할 필요가 있다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)