|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 롯데쇼핑(023530)의 4분기 실적이 시장 컨세서스를 하회했다.

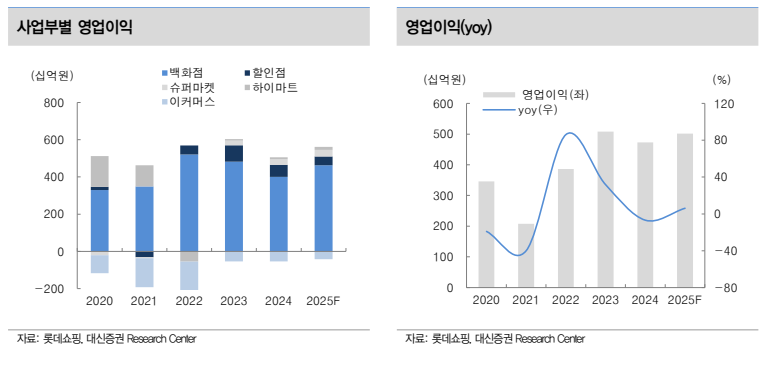

대신증권에 따르면, 롯데쇼핑의 4분기 매출액은 3조 4771억 원으로 전년 대비 4% 감소하고, 영업이익은 1472억 원으로 27% 줄었다.

백화점 부문은 국내점 기존점 성장률이 -0.1% 기록하며 소비경기 부진 속에 믹스 악화가 지속됐다는 평가다.

카테고리별 매출은 해외 럭셔리를 제외하고 대부분의 카테고리 성장률이 부진했다.

마진이 좋은 국내 패션 매출이 부진했고 통상임금 관련 비용 192억원 반영으로 영업이익이 감소했다.

국내 그로서리 사업(대형마트, 슈퍼)에서 할인점 기존점 성장률은 1% 기록했다. 슈퍼채널은 고물가로 소포장 신선 식품 수요 증가에 따라 기존점 성장률 9%를 달성했다.

다만 양채널 모두 성장을 이어갔음에도 대형마트의 이커머스 사업부로부터 오카도 비용 이관(4분기 70억원)과 그로서리 부문 역시 통상임금 관련 비용 222억원 반영되며 합산 영업이익은 적자로 전환했다.

|

| (출처=대신증권) |

유정현 대신증권 연구원은 "경기 부진과 통상임금 관련 비용으로 손익이 컨센서스를 하회했다"며 "자산재평가로 부채비율이 하락했지만 대규모 손상 차손이 발생했다"고 파악했다.

그러나 이를 제외할 경우 비교적 무난한 실적이었다는 판단이다.

유정현 연구원은 "주당 3800원 배당으로 배당수익률이 7%를 상회하는 점 등을 고려하면 주가 하락 리스크는 제한적"이라고 분석했다.

다만 현재의 경기 상황을 고려할 때 당장의 주가 상승 모멘텀도 다소 부족한 상황이란 지적이다.

이에 투자의견 매수는 유지하나 목표주가는 6만8000원으로 기존보다 7% 하향했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)