|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대제철(004020)의 실적이 2분기부터 개선될 것으로 전망된다.

유안타증권에 따르면, 현대제철은 1분기에 부족한 영업일수, 계절적 영향이 생산 및 판매에 부정적 영향을 주고 있는 것으로 관측되고 파업 이슈 또한 일부 공장 가동률을 낮춘 것으로 파악된다.

판재류의 경우 일부 분반기 협상 물량에 대한 가격 인하가 진행된 것으로 보이지만 원재료 투입원가 하락이 더 클 것으로 예상돼 전분기비 스프레드가 개선될 것으로 추정된다.

봉형강류는 철스크랩 상승에도 불구하고 수요 부진에 따라 제품 판매가격은 약세를 나타내고 있어 전분기비 스프레드가 축소될 것으로 전망된다.

이현수 유안타증권 연구원은 "2분기는 판매물량 확대와 스프레드 유지 또는 소폭 개선이 예상되어 영업이익 증가가 이뤄질 것"이라고 판단했다.

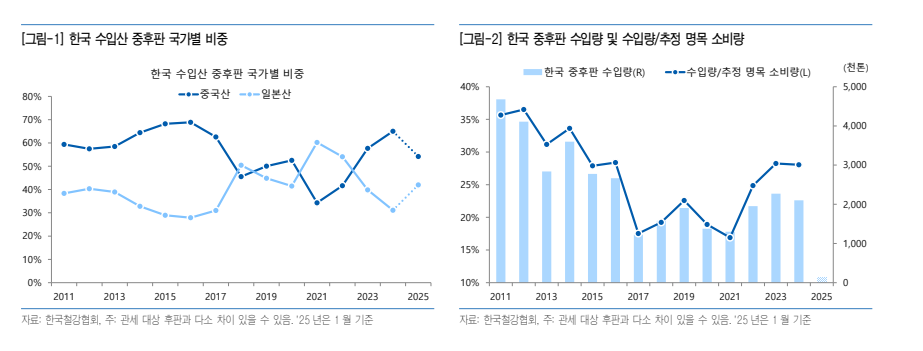

한편, 산업통상자원부 무역위원회는 중국산 후판(탄소강 및 그 밖의 합금강 열간압연 후판 제품)에 대해 업체별로 27.9~38.0% 예비 판정을 내린 것으로 파악된다.

추후 기획재정부의 잠정 조치가 시행될 경우 관세가 부과되고 이는 현대제철에 긍정적인 이벤트가 될 것으로 보인다.

HSK 기준 7208.51.1000외 6개 품목의 '24년 전체 수입량은 1865천 톤으로 파악되며 이 중 중국산은 1176천 톤으로 63% 비중을 차지하는 바 이번 예비 판정은 국내 후판 가격 및 수급에 긍정적인 영향을 미칠 것으로 예상된다.

국내 후판 제조업체는 포스코, 현대제철, 동국제강 3사 있다.

|

| (출처=유안타증권) |

아울러 동사는 해외 진출과 관련해서 다양한 방안을 검토 중이라고 밝히고 있다.

이현수 연구원은 "해외 진출 이슈는 진행사항을 지켜봐야 한다"며 "그 대상이 미국일 경우 투자 자체에 대한 부분은 부정적으로 바라볼 필요 없다"고 판단했다.

미국은 현대차 및 기아가 국내 를 포함한 단일 국가 기준으로 가장 많은 차를 판매하는 곳이며 현지에도 공장을 보유하고 있어 차강판 위주의 포트폴리오를 가져간다면 수익성도 나쁘지 않을 것이란 분석이다.

다만, SSC가 아닌 제철소이기에 투자비 규모에 대한 우려는 존재한다.

이 연구원은 "만약 투자가 진행될 경우 그룹사 차원에서의 공동 투자가 동사의 부담을 낮출 수 있을 것"이라고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)