◇2분기 실적은 부진...하반기부터 회복

◇AI 반도체·전장 등 수요가 PC 수요 대체

|

| 대덕전자 본사. (사진=대덕전자) |

[알파경제=이준현 기자] 대덕전자 주가가 최근 한 달간 60%가량의 큰 폭의 상승세를 이어가고 있다.

대덕전자는 국내 FC-BGA 기판 기업으로 올해 메모리 업황의 악화로 우려를 키웠지만, 최근 AI 기술 고도화가 촉발하는 GPU 수요 증가와 전장용 수요 증가로 FC-BGA 수요 증가가 촉발될 것이란 기대감이 일고 있다.

|

| 신영환 대덕전자 대표이사. (사진=대덕전자) |

◇ 한 달 새 주가 60% 급등...상승 여력 충분

22일 한국거래소에 따르면 대덕전자 주가 전일 최고점은 3만1550원으로, 지난달 15일 저점 1만9740원 대비 59.8% 상승했다.

이에 이날 DS투자증권은 대덕전자의 목표주가를 3만6000원으로 상향했다.

2분기 실적은 시장 기대치를 소폭 밑돌 전망이지만, FC-BGA 매출이 올해 성장세를 지속할 것이란 판단에서다.

특히 메모리 업황의 개선 기대감으로 글로벌 업체들의 주가는 선제적으로 상승한 만큼 대덕전자 주가도 디커플링이 해소될 것이란 전망이다.

|

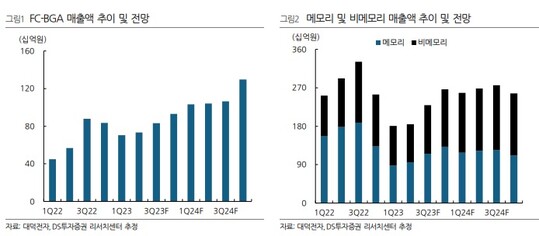

| 자료 = 대덕전자, DS투자증권 리서치센터 추정 |

◇ 2분기 실적은 부진...하반기부터 회복

DS투자증권에 따르면 대덕전자 2분기 매출액은 전년 동기 대비 35.3% 감소한 2218억원, 영업이익은 82.9% 감소한 106억원으로 시장 기대치를 하회할 전망이다.

2분기 PC, 휴대폰 등 컨슈머 제품의 수요가 불확실한 상황이다.

그러나 빠르게 조정이 이루어졌던 메모리 패키지 기판은 현재 비메모리 대비 물동량이 개선 중인 것으로 파악된다.

권태우 DS투자증권 연구원은 "DDR5 서버향 패키지 수요 증가로 메모리향 매출액의 최악의 구간은 통과 중인 것으로 예상된다"며 "FC-BGA의 올해 매출액은 전년 대비 17.5% 증가한 3206억원으로 성장세는 지속될 것"으로 내다봤다.

|

| 자료 = 대덕전자, DS투자증권 리서치센터 추정 |

◇ AI 반도체·전장 등 수요가 PC 수요 대체

PC에 대한 눈높이 하향에도 불구하고 서버용 FC-BGA에 대한 장기 성장 가이던스가 상향됐다.

특히 AI반도체와 HBM 수요 확대에 따라 고부가가치 FC-BGA의 필요성이 부각되고 있다.

하이투자증권에 따르면 대덕전자 FC-BGA 매출은 2022년 2730억원에서 2023년 3370억원, 2024년 4570억원으로 확대될 전망이다.

현재 적용처별 매출은 전장 50%, 컨트롤러 40%, 컨슈머 10%로 구성되어 있다.

고의영 하이투자증권 연구원은 "매출 기준 FC-BGA 생산능력은 2023년 연간 4500억원 수준인데, 2025년까지 7000억원으로 확대할 계획"이라며 "이는 기존 주력품이 전장에 더해 CPU, 나아가 중장기적으로 서버급 적용처에 대응하기 위한 것"이라고 평가했다.

백길현 유안타증권 연구원은 "AI 기술 고도화가 촉발하는 GPU 수요 증가가 중장기 성장에 긍정적으로 작용할 것"이라며 "AI 고도화에 따른 GPU 및 Advanced Packaging 수요 증가는 필연적이며, 선제적으로 FC-BGA 투자를 완료한 대덕전자에 수혜 강도가 높을 것"으로 예상했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)