◇따이공 수수료 정상화+면세점 입찰 효과 [알파경제=유정민 기자] 호텔신라의 수익성 개선이 예상보다 부진하다. 이에 따라 올해 연간 실적은 상저하고가 뚜렷할 전망이다.

특히 올해 중국 인바운드 회복과 인천공항 면세점 입찰에 따른 긍정적인 효과가 더해지면서 긍정적이란 평가다.

|

| 이부진 호텔신라 사장. (사진=호텔신라, 연합뉴스) |

◇ 1분기 따이공 수요 반토막에도 실적 선방

19일 신한투자증권은 호텔신라 1분기 매출은 전년 동기 대비 10.6% 감소한 9779억원, 영업이익은은 16.7% 증가한 177억원으로 컨센서스에 부합할 것으로 예상했다.

이날 삼성증권도 호텔신라 매출액은 9857조원으로 유사하게 추정했으나, 영업이익은 전년 동기 대비 111% 증가한 320억원 수준으로 다소 긍정적으로 평가했다.

회사의 확고한 알선수수료율 인하 노력으로 일부 B2B(중국 따이공) 고객이 이탈하며 면세 매출이 두자릿수 감소한 것으로 예상된다.

하지만 수익성 높은 내국인 매출 증가와 B2B 중에서도 수익이 나는 고객만 남으며 큰 폭의 매출 감소에도 불구 영업이익은 전년 대비 증가할 전망이다.

또 면세 사업에서 100억원 넘는 일회성 이익 발생한 것으로 보인다. 2022년 면세점 특허수수료 50% 감면 혜택 적용이 2023년 초 결정되며 비용의 환입이 발생하는 것이다.

호텔레저 부문 매출액과 영업이익도 지난해 1분기 절정에 달했던 코로나19의 기저효과로 증가할 전망이다.

조상훈 신한투자증권 연구원은 "중국 인바운드 회복에 따라 면세 매출의 급격한 회복이 기대된다"며 "현재 따이공향 알선수수료를 정상화시키는 과정으로 재고 보유 기간(3~4개월)과 중국 수요 반등(5월 노동절 연휴, 6월 징동데이)을 감안할 시 따이공의 재고 축적 수요는 불가피해 매출 증가와 알선수수료율 하락 효과가 기대된다"고 말했다.

|

| 인천 공항 면세점 (사진=연합뉴스) |

|

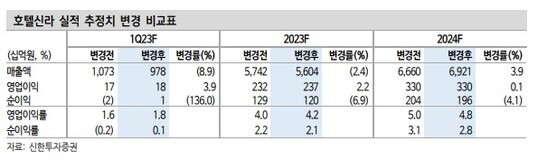

| 호텔신라 실적 추정치 변경 비교표. |

◇ 따이공 수수료 정상화+면세점 입찰 효과

올해 들어 면세업계에선 코로나19 기간 매출의 대부분을 차지했던 B2B 고객에 제공했던 알선수수료를 코로나19 이전 수준으로 정상화하기 위한 노력이 시작됐다.

이에 연초 B2B 매출은 전년 동기 대비 40% 수준 감소했으나 3월 들어 빠르게 회복하기 시작한 것으로 추정된다.

기저가 낮은 4월에는 B2B 매출이 전년 대비 증가할 것으로 예상된다.

박은경 삼성증권 연구원은 "중국 면세점과의 경쟁, 중국 정부의 견제 등으로 중국인 B2B 수요가 구조적으로 위축될 수 있다는 시장 우려를 해소할 수 있을 것"이라며 "3월 중순 이후 중국인 인바운드가 가파르게 상승하고 있는 모습도 고무적"이라고 말했다.

인천공항 면세점 입찰도 긍정적이다. 호텔신라는 DF1, 3 구역을 낙찰받는 것이 유력한 상황이다.

조상훈 연구원은 "비용 부담 완화, 계약기간 장기화, 사업권역 통합 조정 등 과거 대비 유리해진 조건에 기존 1위 사업자였던 호텔롯데의 이탈로 향후 1위 사업자 등극이 유력하다"고 덧붙였다.

알파경제 유정민 (hera20214@alphabiz.co.kr)